Stratégie de trading quantitative de suivi de tendance dynamique par croisement de double moyenne mobile

Aperçu

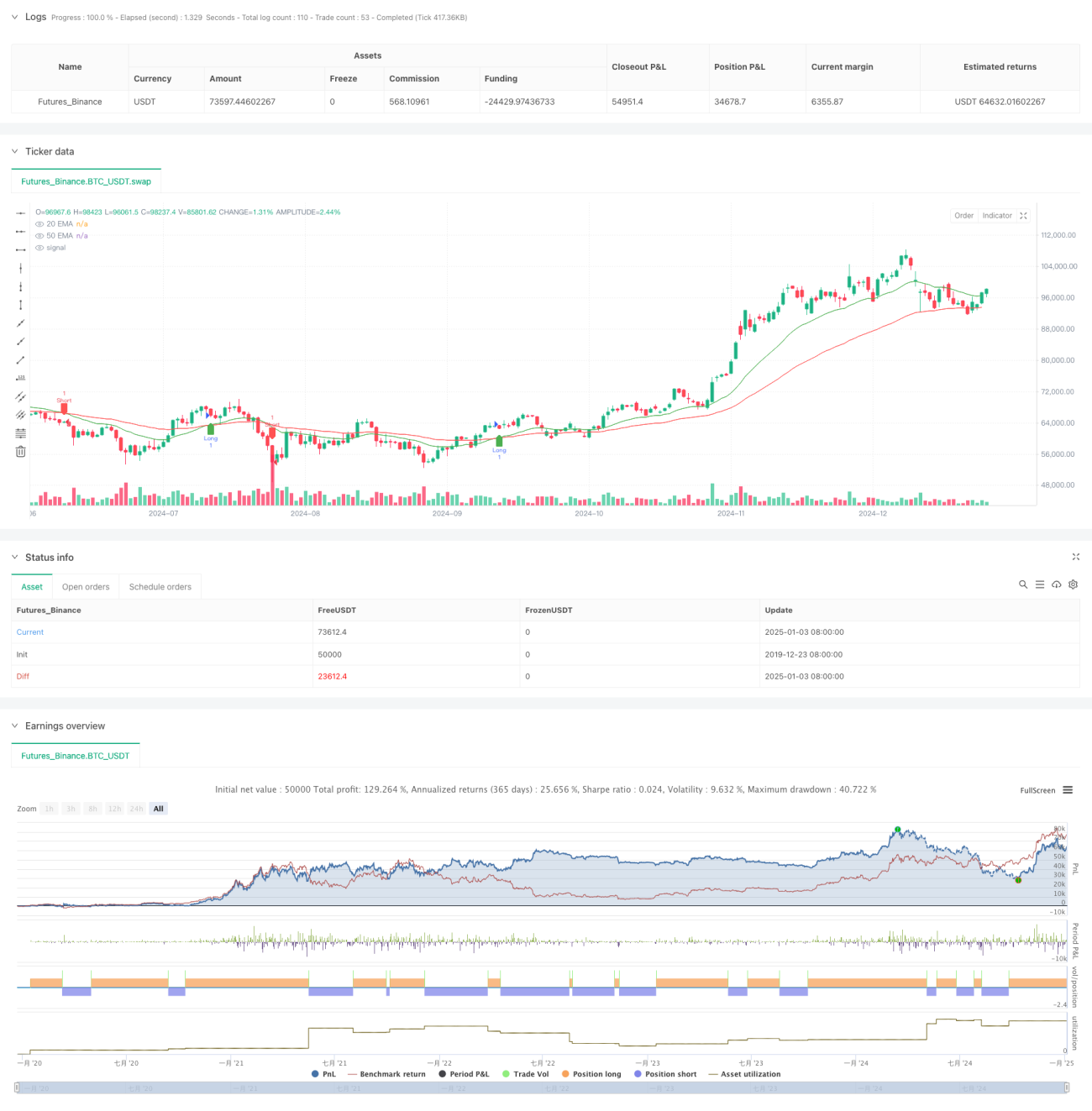

Cette stratégie est un système de suivi de tendance dynamique basé sur le croisement de deux moyennes mobiles exponentielles (EMA) à court terme (20 jours) et à long terme (50 jours) pour identifier les changements de tendance du marché et exécuter automatiquement les ordres d'achat et de vente. La stratégie utilise une méthode d'analyse technique mature, combinant le suivi de tendance et la gestion dynamique des positions, adaptée aux environnements de marché volatils.

Principe de la stratégie

La logique centrale de la stratégie repose sur les éléments clés suivants :

- Utilisation de deux EMA de périodes différentes (20 jours et 50 jours) comme indicateurs de tendance

- Lorsque l'EMA à court terme (20 jours) croise à la hausse l'EMA à long terme (50 jours), le système génère un signal d'achat

- Lorsque l'EMA à court terme (20 jours) croise à la baisse l'EMA à long terme (50 jours), le système génère un signal de vente

- Suivi dynamique de l'état de la position via la variable

positionpour garantir l'exactitude de la gestion des positions - Lorsqu'un croisement se produit, le système clôture automatiquement la position existante et en ouvre une nouvelle

Avantages de la stratégie

- Signal clair : le mécanisme de signal basé sur le croisement des moyennes mobiles est simple et intuitif, peu sujet aux faux signaux

- Système de gestion des risques complet : gestion dynamique des positions permettant de réagir rapidement aux changements du marché

- Large adaptabilité : la stratégie peut s'appliquer à différents environnements de marché et instruments de trading

- Haute efficacité d'exécution : le trading programmé assure une exécution rapide après l'apparition du signal

- Facilité de backtest : framework de backtest intégré facilitant l'optimisation et la validation de la stratégie

Risques de la stratégie

- Risque de marché en range : dans un marché latéral, la stratégie peut générer de faux signaux de cassure fréquents

- Risque de slippage : en cas de forte volatilité, un slippage d'exécution important peut survenir

- Risque de retard : les EMA présentent un certain retard, ce qui peut conduire à des points d'entrée sous-optimaux

- Risque de gestion du capital : la stratégie n'intègre pas de stop-loss ni de mécanisme de gestion de capital, nécessitant une amélioration supplémentaire

- Risque systémique : en cas de forte turbulence du marché, la stratégie peut être exposée à un risque systémique

Pistes d'optimisation

- Introduction d'un filtre de volatilité pour réduire les faux signaux en marché range

- Ajout de mécanismes adaptatifs de stop-loss et take-profit pour améliorer la sécurité du capital

- Optimisation des paramètres de période des moyennes mobiles pour mieux s'adapter aux différents environnements de marché

- Ajout d'un mécanisme de confirmation par le volume pour améliorer la fiabilité des signaux

- Introduction d'un système dynamique de gestion des positions pour optimiser l'efficacité de l'utilisation du capital

Conclusion

Cette stratégie est une implémentation moderne d'un système classique de suivi de tendance. En utilisant le trading programmé, elle systématise et normalise la stratégie traditionnelle de croisement de deux moyennes mobiles. Bien qu'elle présente certains risques inhérents, elle offre un bon potentiel d'application grâce à une optimisation et une amélioration continues. Il est recommandé de procéder à une optimisation complète des paramètres et à une validation par backtest avant une utilisation en conditions réelles.

- 1