Stratégie de suivi de tendance combinant des moyennes mobiles à double période avec le momentum RSI et le volume

Aperçu

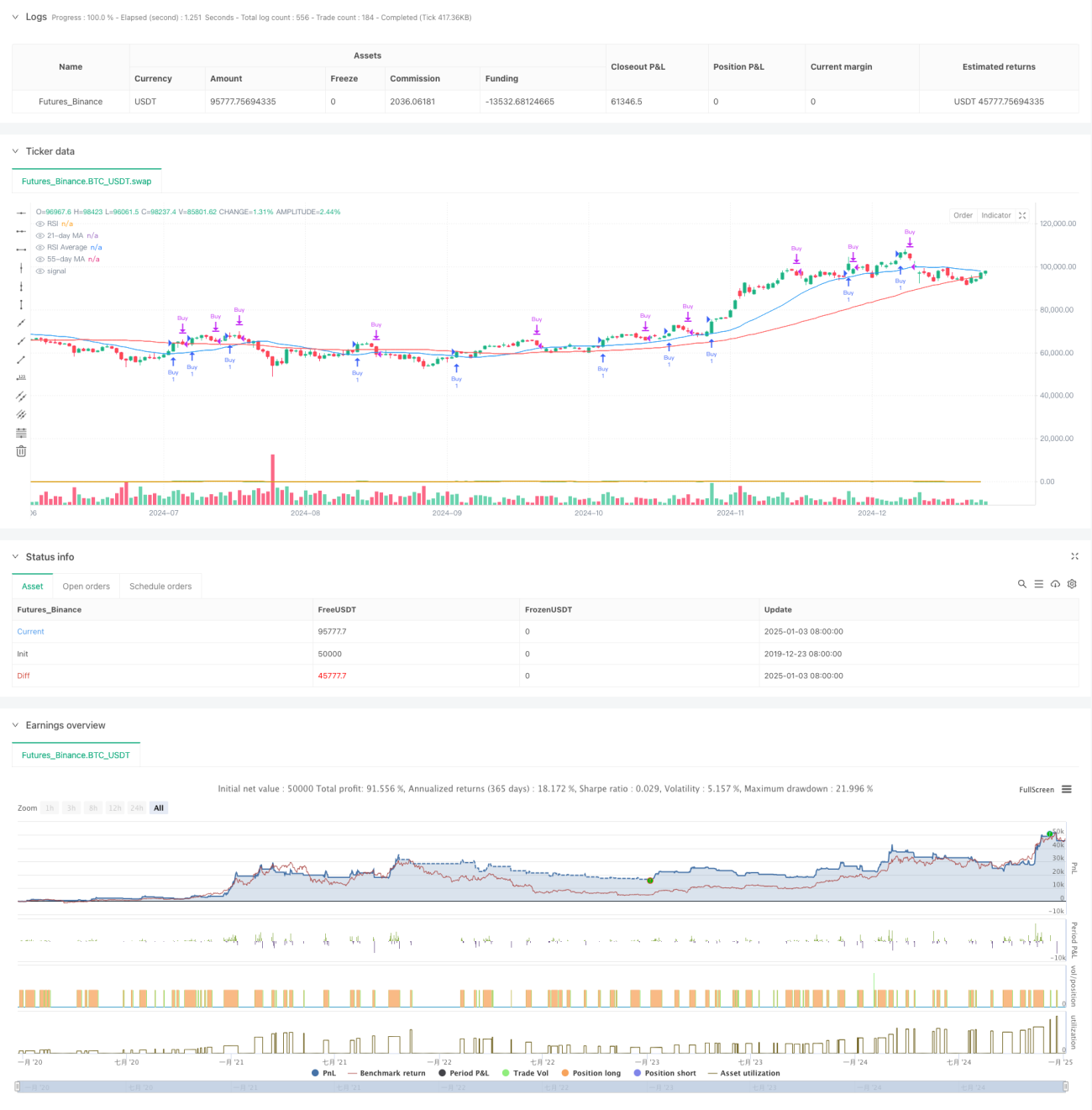

Il s'agit d'une stratégie de suivi de tendance combinant des moyennes mobiles à deux périodes (21 et 55 jours), un indicateur de momentum RSI et le volume. En analysant les informations du marché sous trois dimensions — prix, momentum et volume — la stratégie confirme la direction de la tendance tout en filtrant les signaux de trading via le RSI et le volume, améliorant ainsi la précision des transactions. Lorsque le prix franchit la moyenne mobile à court terme et que le RSI dépasse sa moyenne, la stratégie exige également une augmentation du volume pour confirmer la validité de la tendance.

Principe de la stratégie

La stratégie utilise un mécanisme de triple filtre :

- Filtre de prix : utilise les moyennes mobiles sur 21 et 55 périodes pour confirmer la tendance des prix. Lorsque le cours de clôture passe au-dessus de la moyenne mobile à 21 périodes, cela est considéré comme une opportunité potentielle d'achat.

- Filtre de momentum : calcule le RSI sur 13 périodes ainsi que sa moyenne mobile sur 13 périodes. Lorsque le RSI franchit sa moyenne mobile, la direction du momentum est confirmée.

- Filtre de volume : calcule la moyenne mobile du volume sur 21 périodes. L'entrée en position exige que le volume soit supérieur à cette moyenne, confirmant la participation du marché.

Les conditions d'achat doivent être simultanément remplies :

- Le cours de clôture est supérieur à la moyenne mobile sur 21 jours.

- Le RSI est supérieur à sa moyenne mobile.

- Le volume est supérieur à la moyenne mobile du volume.

Les conditions de vente sont satisfaites si l'une des conditions suivantes est remplie :

- Le prix passe en dessous de la moyenne mobile sur 55 jours.

- Le RSI passe en dessous de sa moyenne mobile.

Avantages de la stratégie

- Analyse multidimensionnelle : l'analyse combinée des trois dimensions — prix, momentum et volume — améliore la fiabilité des signaux.

- Confirmation de tendance : l'utilisation de moyennes mobiles à deux périodes permet de mieux confirmer la direction et la force de la tendance.

- Adaptation dynamique : l'indicateur RSI s'adapte dynamiquement aux fluctuations du marché, aidant à saisir les changements de momentum.

- Combinaison prix-volume : l'inclusion du volume comme filtre garantit que les transactions ont lieu pendant les périodes de forte activité du marché.

- Gestion des risques : des conditions de stop-loss claires sont définies, contribuant à limiter les risques.

Risques de la stratégie

- Risque de retard : les moyennes mobiles sont intrinsèquement des indicateurs retardés, ce qui peut entraîner un léger décalage dans les moments d'entrée et de sortie.

- Risque en marché sans tendance : dans un marché de range (sideways), la stratégie peut générer de fréquents faux signaux de cassure.

- Sensibilité aux paramètres : l'efficacité de la stratégie est sensible au réglage des paramètres ; différents environnements de marché peuvent nécessiter des ajustements.

- Risque de coût : des transactions fréquentes peuvent engendrer des coûts de transaction élevés.

- Risque de liquidité : dans des marchés à faible liquidité, il peut être difficile d'exécuter les transactions au prix idéal.

Pistes d'optimisation de la stratégie

- Paramètres adaptatifs : introduire un mécanisme d'adaptation pour ajuster dynamiquement les périodes des moyennes mobiles en fonction de la volatilité du marché.

- Confirmation des signaux : ajouter un indicateur de force de tendance (comme l'ADX) pour filtrer davantage les signaux de trading.

- Optimisation des prises de bénéfices : concevoir un mécanisme de prise de bénéfices dynamique pour obtenir davantage de gains dans les marchés forts.

- Gestion de la taille des positions : ajuster dynamiquement la taille des positions en fonction de la force du signal et de la volatilité du marché.

- Filtre temporel : ajouter une fenêtre de trading pour éviter les transactions pendant les périodes défavorables.

Conclusion

Il s'agit d'une stratégie de suivi de tendance qui intègre les trois éléments fondamentaux de l'analyse technique (prix, volume, momentum). Grâce à un mécanisme de filtrage multiple, la stratégie assure la fiabilité des signaux tout en offrant une certaine capacité de gestion des risques. Bien qu'elle présente certaines limitations inhérentes, par une optimisation et une amélioration continues, cette stratégie pourrait obtenir des rendements stables dans des conditions de trading réelles. Ses performances pourraient être particulièrement satisfaisantes sur des marchés à tendance claire et à liquidité suffisante.

- 1