Stratégie de croisement de moyennes mobiles exponentielles avec ajustement dynamique de l'ATR

Aperçu

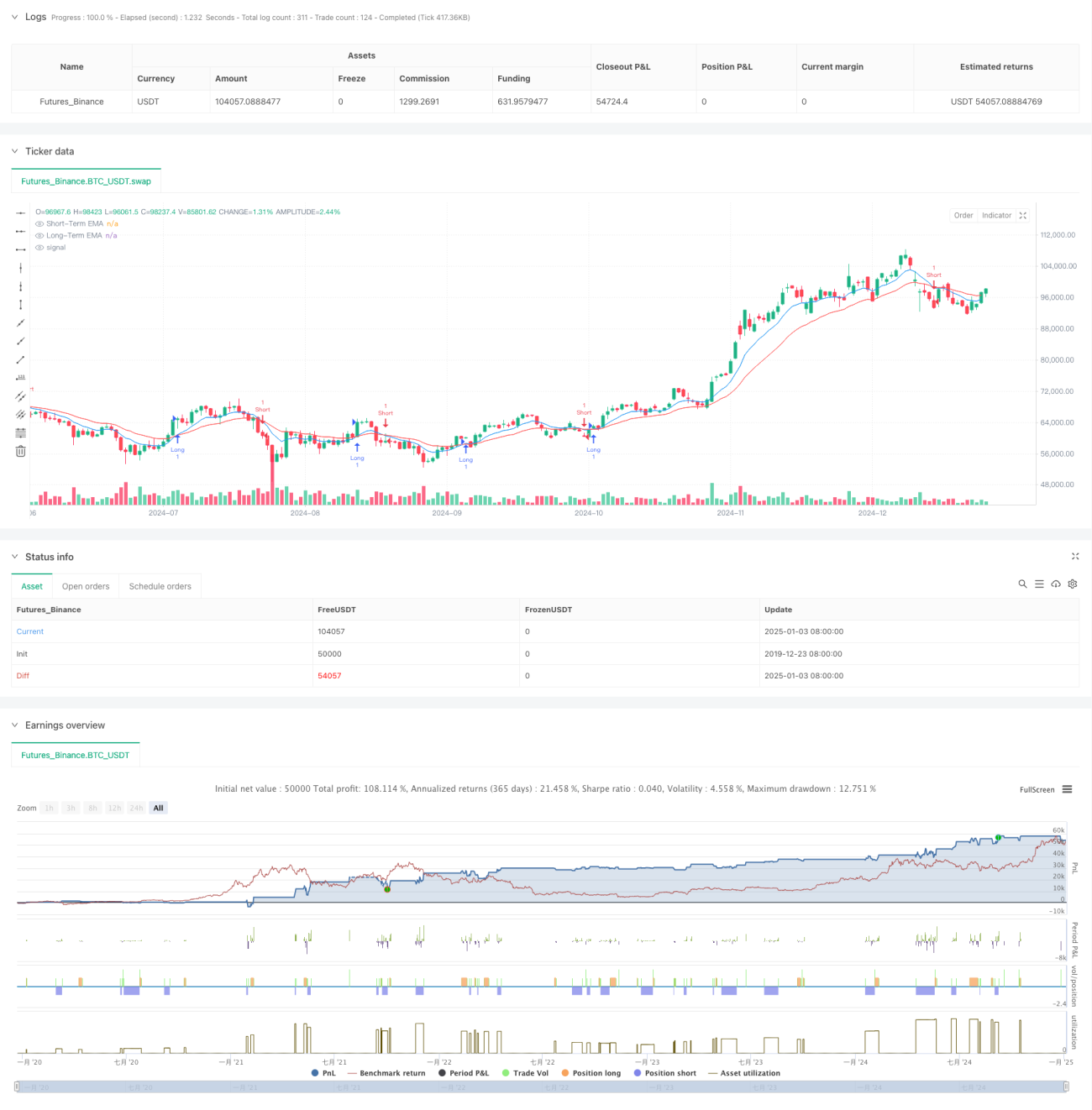

Cette stratégie est un système de trading basé sur le croisement de moyennes mobiles exponentielles (EMA), combiné à l'Average True Range (ATR) pour une gestion dynamique des risques. La stratégie utilise deux lignes EMA, une à court terme et une à long terme, pour capturer les changements de momentum des tendances de prix, et exploite l'ATR pour définir dynamiquement les niveaux de take-profit et stop-loss, permettant un contrôle précis du risque de trading.

Principe de la stratégie

La logique centrale de la stratégie repose sur les signaux de croisement de deux EMA de périodes différentes (9 et 21). Lorsque l'EMA court terme croise l'EMA long terme à la hausse, un signal d'achat est généré ; lorsqu'elle croise à la baisse, un signal de vente est généré. Pour mieux gérer le risque, la stratégie intègre un mécanisme dynamique de take-profit et stop-loss basé sur l'ATR sur 14 périodes : le niveau de take-profit est fixé à 2 fois l'ATR, et le niveau de stop-loss à 1 fois l'ATR. Cette configuration assure à la fois une marge bénéficiaire suffisante et un contrôle rapide des risques.

Avantages de la stratégie

- Gestion dynamique des risques : En ajustant dynamiquement les niveaux de take-profit et stop-loss via l'ATR, la stratégie s'adapte mieux aux variations de volatilité du marché.

- Capacité de suivi de tendance : Le système de croisement EMA capture efficacement les tendances à moyen et long terme, réduisant les faux signaux.

- Optimisation du rapport risque/récompense : La distance de take-profit est le double de celle du stop-loss, respectant le principe d'un bon rapport risque/récompense.

- Forte adaptabilité : Les paramètres de la stratégie peuvent être ajustés en fonction des différentes conditions de marché, offrant une grande flexibilité.

Risques de la stratégie

- Risque de marché volatile : Dans un marché en range, des signaux de faux dépassements fréquents peuvent se produire, entraînant des stop-loss successifs.

- Risque de slippage : En cas de forte volatilité du marché, le prix d'exécution réel peut s'écarter considérablement du prix du signal.

- Sensibilité aux paramètres : Le choix des périodes EMA a un impact important sur la performance de la stratégie ; différents environnements de marché peuvent nécessiter des réglages différents.

Orientations d'optimisation de la stratégie

- Introduction d'un filtre de tendance : Ajouter une moyenne mobile de plus longue période ou l'indicateur ADX pour filtrer la force de la tendance, et ne trader que dans des environnements de forte tendance.

- Optimisation de la gestion de position : Ajuster dynamiquement la taille de la position en fonction de la valeur ATR, en réduisant la taille lors de forte volatilité.

- Ajout d'un filtre temporel : Introduire un filtre sur les horaires de trading pour éviter les transactions pendant les périodes de faible liquidité.

Résumé

Cette stratégie combine le système classique de croisement EMA avec une gestion dynamique des risques via l'ATR pour former un système de trading relativement complet. Ses principaux atouts résident dans sa capacité de gestion dynamique des risques et son bon suivi de tendance. Grâce aux orientations d'optimisation suggérées, la stratégie dispose encore d'un potentiel d'amélioration. Pour une application en trading réel, il est recommandé d'effectuer des backtests approfondis et une optimisation des paramètres, et de procéder aux ajustements appropriés en fonction des caractéristiques spécifiques du marché.

- 1