Stratégie d'arbitrage de suivi de tendance dynamique basée sur la force relative et le RSI

Aperçu

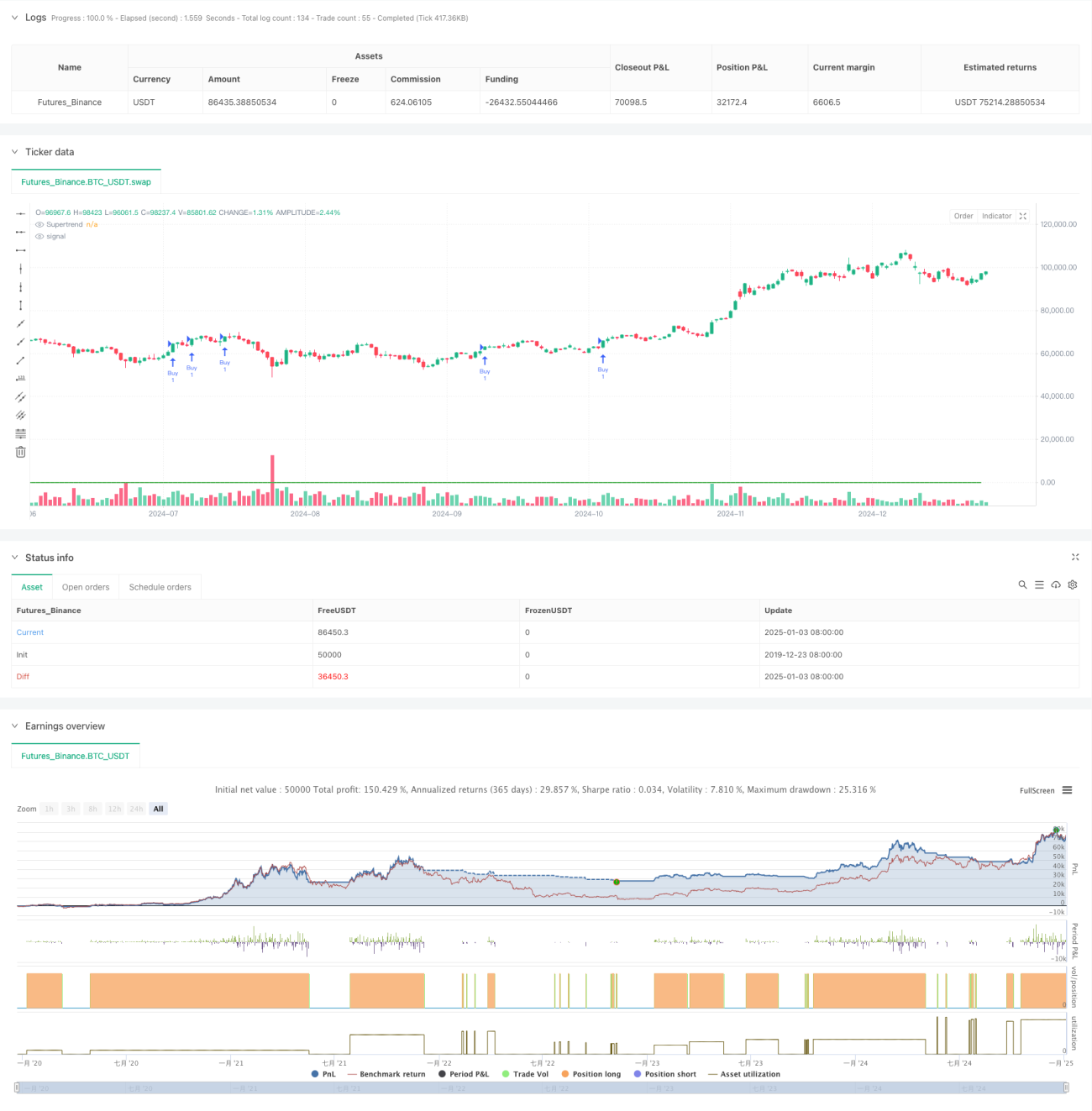

Cette stratégie est une stratégie de suivi de tendance basée sur les indicateurs Supertrend, Force Relative (RS) et Relative Strength Index (RSI). En combinant ces trois indicateurs techniques, elle entre en position lorsque la tendance du marché est claire et utilise un stop-loss dynamique pour contrôler les risques. La stratégie vise principalement à capturer les tendances haussières soutenues pour générer des profits, tout en confirmant la persistance de la tendance à l'aide du RSI.

Principe de la stratégie

La stratégie utilise un mécanisme de filtrage à trois niveaux pour déterminer les signaux de trading :

- Utilisation de l'indicateur Supertrend pour identifier la tendance générale : lorsque la direction de l'indicateur est à la hausse, cela indique une tendance haussière.

- Calcul de la Force Relative (RS) : il s'agit de la position en pourcentage du prix actuel dans l'intervalle des plus hauts et plus bas des 55 dernières périodes, afin de mesurer la force du prix.

- Utilisation du RSI pour déterminer les conditions de surachat ou de survente : lorsque le RSI est supérieur à 60, cela confirme la dynamique haussière.

L'entrée en position nécessite que les trois conditions soient simultanément remplies : Supertrend haussier, RS > 0 et RSI supérieur au seuil.

La sortie de position est déclenchée lorsque deux indicateurs quelconques émettent un signal inverse. Un stop-loss fixe de 1,1 % est également défini pour gérer les risques.

Avantages de la stratégie

- Confirmation par plusieurs indicateurs techniques, ce qui améliore la fiabilité des signaux de trading.

- L'indicateur Supertrend permet de suivre efficacement les tendances et de réduire les faux signaux dans les marchés à variation latérale.

- L'indicateur RS capture rapidement les changements de force du prix, améliorant la précision des points d'entrée.

- Le RSI permet de confirmer la dynamique de tendance et d'éviter d'entrer en position lorsque la tendance s'essouffle.

- Le stop-loss fixe établit des limites de risque claires.

- Les conditions de sortie sont flexibles et permettent de réagir rapidement aux changements du marché.

Risques de la stratégie

- La multiplicité des indicateurs peut entraîner un retard dans les signaux, ce qui peut faire manquer le meilleur point d'entrée.

- Dans un marché à variation latérale, la stratégie peut générer des transactions fréquentes, augmentant les coûts de transaction.

- Le stop-loss fixe peut être facilement déclenché dans des marchés très volatils.

- Dans une tendance forte, le RSI peut rester longtemps en zone de surachat, ce qui peut faire manquer des opportunités de trading.

- Plusieurs conditions de sortie peuvent entraîner une sortie prématurée d'une tendance profitable.

Pistes d'optimisation

- Introduction de paramètres adaptatifs pour les indicateurs, ajustés dynamiquement en fonction de la volatilité du marché.

- Ajout d'un indicateur de volume comme confirmation supplémentaire pour améliorer la fiabilité des signaux.

- Conception d'un mécanisme de stop-loss dynamique basé sur la valeur de l'ATR pour ajuster le niveau de stop-loss.

- Optimisation du seuil du RSI, en envisageant l'utilisation de seuils différents en fonction des conditions de marché.

- Ajout d'un filtre basé sur la force de la tendance pour réduire la fréquence des transactions dans les marchés à tendance faible.

- Prise en compte d'un mécanisme de trailing stop pour mieux verrouiller les profits.

Résumé

Cette stratégie construit un système de suivi de tendance relativement complet en combinant les trois indicateurs techniques Supertrend, RS et RSI. Son principal atout réside dans le mécanisme de confirmation multiple des signaux qui améliore la fiabilité des transactions, tandis que le système de contrôle des risques clair offre une protection. Bien qu'il existe certains risques potentiels, les pistes d'optimisation proposées permettent d'améliorer encore la stabilité et la rentabilité de la stratégie. Cette stratégie est particulièrement adaptée aux environnements de marché avec une tendance claire et peut servir de cadre de base pour le trading à moyen et long terme.

- 1