Aperçu

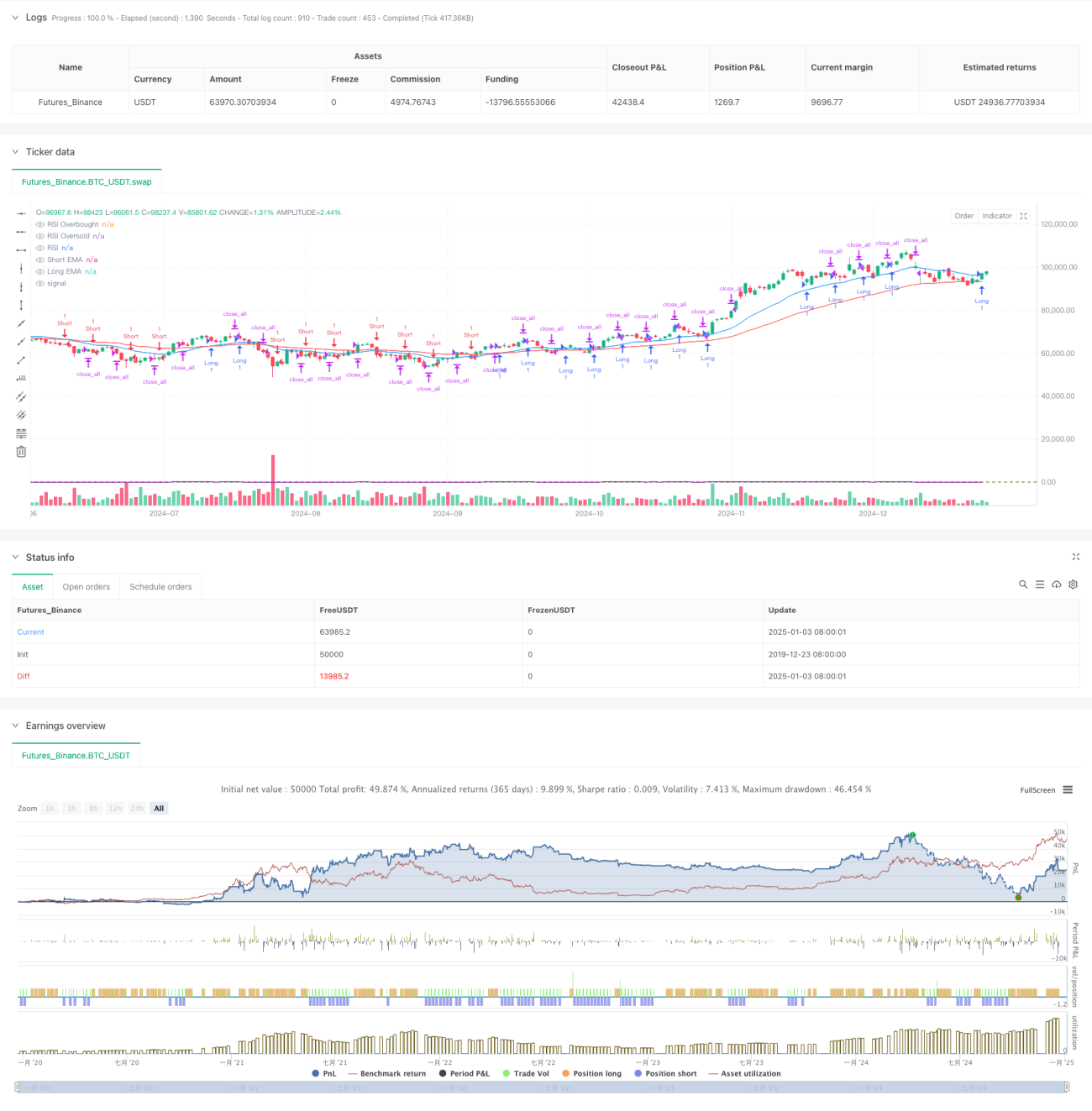

Cette stratégie est un système de trading de suivi de tendance basé sur plusieurs indicateurs techniques, combinant les moyennes mobiles, le RSI (indice de force relative) pour les conditions de surachat/survente, et l'ATR (Average True Range) pour la volatilité. Elle améliore le taux de réussite et les rendements grâce à une analyse multidimensionnelle du marché. La logique centrale consiste à confirmer la direction de la tendance via le croisement d'EMA court terme et long terme, tout en filtrant les fausses ruptures avec le RSI, et en ajustant dynamiquement la durée de détention des positions avec l'ATR, permettant ainsi une capture précise de la tendance.

Principe de la stratégie

La stratégie utilise deux EMA (moyennes mobiles exponentielles) sur 20 et 50 jours comme principal outil de jugement de tendance. Lorsque l'EMA court terme croise au-dessus de l'EMA long terme, une tendance haussière est confirmée ; inversement pour une tendance baissière. Sur cette base, le RSI est introduit pour détecter les conditions de surachat/survente. Lorsque le RSI descend en dessous de 30 (zone de survente) et que la tendance est haussière, un signal d'achat est généré ; lorsque le RSI dépasse 70 (zone de surachat) et que la tendance est baissière, un signal de vente à découvert est émis. En parallèle, l'ATR mesure la volatilité du marché : une transaction n'est exécutée que si l'ATR dépasse un seuil prédéfini, évitant ainsi de trader dans des environnements de faible volatilité.

Avantages de la stratégie

- La combinaison de multiples indicateurs techniques fournit des signaux de trading plus fiables, réduisant efficacement les risques de fausses ruptures.

- L'ajustement dynamique de la durée de détention via l'ATR permet à la stratégie de s'adapter à différents contextes de marché.

- L'introduction du RSI aide à éviter d'entrer en position lors de mouvements excessifs d'achat ou de vente.

- La conception d'une période de détention fixe permet de mieux contrôler les risques et d'éviter une exposition excessive.

- La logique de la stratégie est claire et les paramètres sont hautement ajustables, facilitant l'optimisation selon les conditions du marché.

Risques de la stratégie

- Sur un marché en range, la stratégie peut générer de faux signaux fréquents, augmentant les coûts de transaction.

- Une période de détention fixe peut entraîner une sortie prématurée lors de fortes tendances, faisant manquer une partie des gains potentiels.

- L'utilisation de multiples indicateurs peut entraîner un retard dans les signaux, affectant le timing d'entrée.

- En cas de mouvements rapides, les jugements de surachat/survente du RSI peuvent ne pas être assez réactifs.

- Le seuil d'ATR doit être constamment ajusté en fonction du marché, ce qui rend l'optimisation des paramètres difficile.

Pistes d'optimisation de la stratégie

- Introduire un mécanisme de paramètres adaptatifs pour ajuster dynamiquement les périodes des EMA et les seuils du RSI en fonction de la volatilité du marché.

- Ajouter un indicateur de volume comme confirmation supplémentaire pour améliorer la fiabilité des signaux de trading.

- Développer un mécanisme de durée de détention dynamique, ajustant automatiquement la période de rétention en fonction de la force de la tendance.

- Intégrer des indicateurs de sentiment de marché supplémentaires, tels que le MACD ou les bandes de Bollinger, pour renforcer l'adaptabilité de la stratégie.

- Optimiser les mécanismes de stop-loss et de take-profit, en adoptant un stop suiveur pour améliorer la rentabilité.

Résumé

Cette stratégie construit un système de trading relativement complet en combinant trois dimensions : la tendance via les moyennes mobiles, les conditions de surachat/survente via le RSI, et la volatilité via l'ATR. Son principal atout réside dans la validation croisée de multiples indicateurs, réduisant efficacement l'impact des faux signaux. Grâce à l'optimisation des paramètres et à l'amélioration des mécanismes de contrôle des risques, la stratégie offre encore un large potentiel d'amélioration. Il est recommandé aux traders, lors d'une utilisation en conditions réelles, d'ajuster les paramètres en fonction de l'environnement spécifique du marché et d'appliquer strictement les mesures de gestion des risques.

- 1