Aperçu

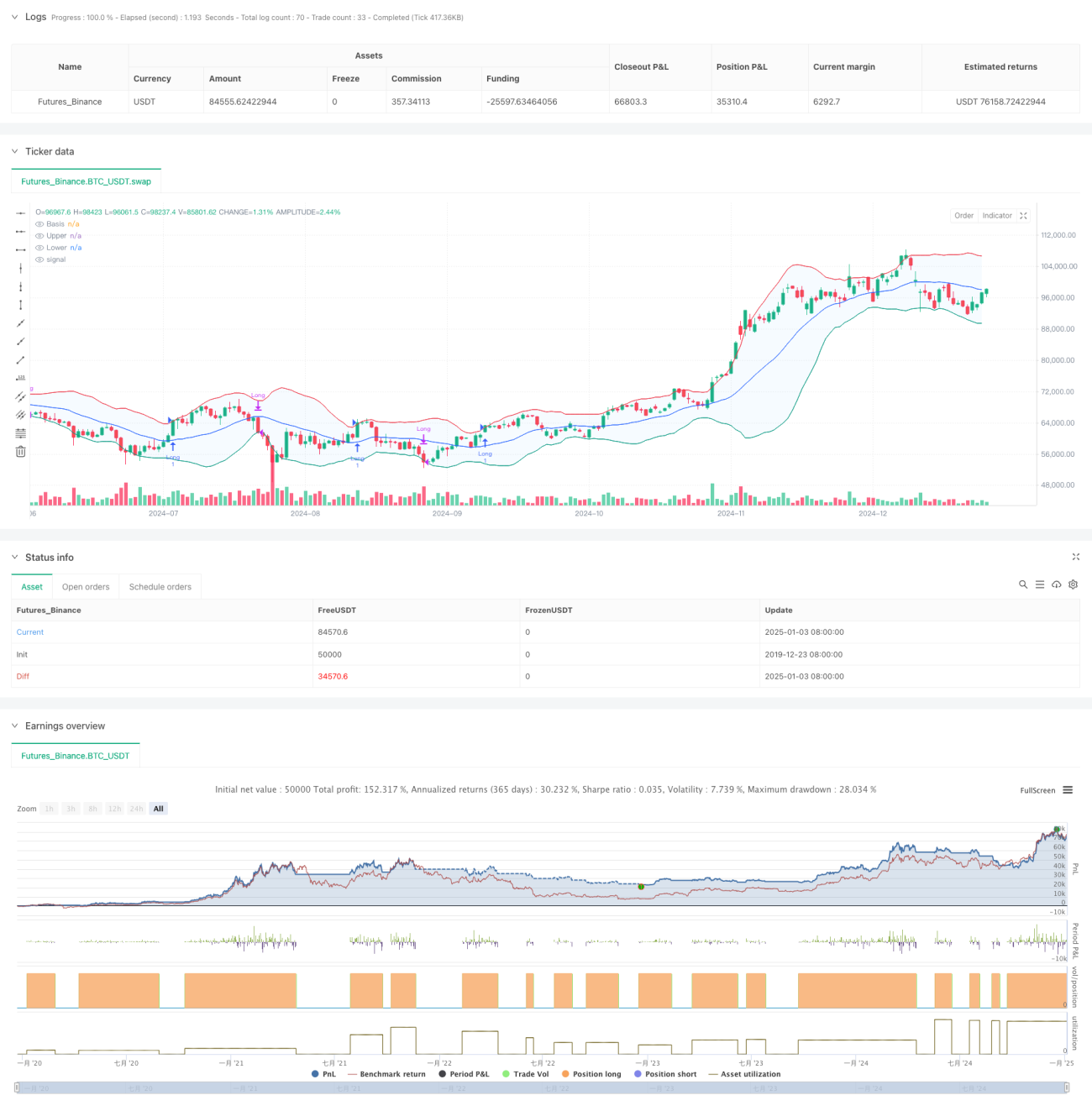

Cette stratégie est un système de trading de momentum basé sur les bandes de Bollinger. Elle surveille la relation entre le prix et la bande supérieure de Bollinger pour identifier les opportunités de breakout potentielles, et clôture la position lorsque le prix passe en dessous de la bande inférieure. Les bandes de Bollinger sont composées de trois lignes : la bande médiane (moyenne mobile), la bande supérieure et la bande inférieure (calculées à partir de l'écart-type). La stratégie prend en charge plusieurs types de moyennes mobiles et permet d'ajuster les paramètres selon les préférences du trader.

Principe de la stratégie

La logique centrale de la stratégie repose sur les points suivants :

- Signal d'entrée : lorsque le cours de clôture franchit la bande supérieure de Bollinger, cela indique une possible forte tendance haussière, et une position longue est ouverte.

- Signal de sortie : lorsque le cours de clôture passe en dessous de la bande inférieure de Bollinger, cela suggère que la dynamique haussière pourrait s'épuiser, et la position est fermée pour prendre les bénéfices.

- Calcul des bandes de Bollinger : la bande médiane utilise un type de moyenne mobile optionnel (SMA, EMA, SMMA, WMA, VWMA), et les bandes supérieure et inférieure sont déterminées par un multiple de l'écart-type pour définir la largeur.

- Gestion des transactions : la stratégie exécute les transactions dans une fenêtre temporelle spécifiée, utilise 100 % des fonds pour chaque transaction, et prend en compte les frais de commission et le slippage.

Avantages de la stratégie

- Adaptabilité : prend en charge plusieurs types de moyennes mobiles et des ajustements de paramètres, permettant de s'adapter à différents environnements de marché.

- Gestion des risques complète : utilise la bande inférieure de Bollinger comme stop-loss, contrôlant efficacement le risque.

- Confirmation du breakout : l'utilisation de la bande supérieure de Bollinger comme point d'entrée permet de filtrer les faux breakouts.

- Gestion raisonnable des capitaux : adopte une allocation fixe des fonds, évitant un effet de levier excessif.

- Considération des coûts de transaction : intègre les frais de commission et le slippage, ce qui correspond mieux à l'environnement de trading réel.

Risques de la stratégie

- Risque de marché oscillant : dans un marché en range, des signaux erronés peuvent facilement se produire.

- Risque de retard : les moyennes mobiles ont un effet de retard, ce qui peut faire manquer le meilleur moment d'entrée.

- Sensibilité aux paramètres : différentes combinaisons de paramètres peuvent entraîner des performances très variables.

- Risque d'utilisation des fonds : une allocation de 100 % des fonds peut entraîner un drawdown important.

Directions d'optimisation de la stratégie

- Ajouter un indicateur de confirmation de tendance : on peut intégrer des indicateurs de tendance comme l'ADX pour améliorer la précision des entrées.

- Optimiser la gestion des capitaux : introduire un dimensionnement dynamique des positions, ajustant la taille des positions en fonction de la volatilité du marché.

- Améliorer le mécanisme de take-profit : il est possible de définir un take-profit dynamique pour capturer davantage de gains dans les marchés forts.

- Ajouter un filtre d'environnement de marché : intégrer un indicateur de volatilité pour éviter de trader dans des conditions de marché inappropriées.

Résumé

Il s'agit d'une stratégie de suivi de tendance basée sur les bandes de Bollinger, qui capture les tendances du marché en observant la relation entre le prix et les bandes. La conception de la stratégie est raisonnable, avec une bonne ajustabilité et un mécanisme de gestion des risques. En suivant les directions d'optimisation suggérées, on peut encore améliorer la stabilité et la rentabilité de la stratégie. Cette stratégie est particulièrement adaptée aux marchés à forte volatilité, mais le trader doit ajuster les paramètres et les mesures de contrôle des risques en fonction des conditions réelles.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="Demo GPT - Bollinger Bands Strategy", overlay=true, initial_capital=100000, commission_type=strategy.commission.percent, commission_value=0.1, slippage=3)

// Inputs- 1