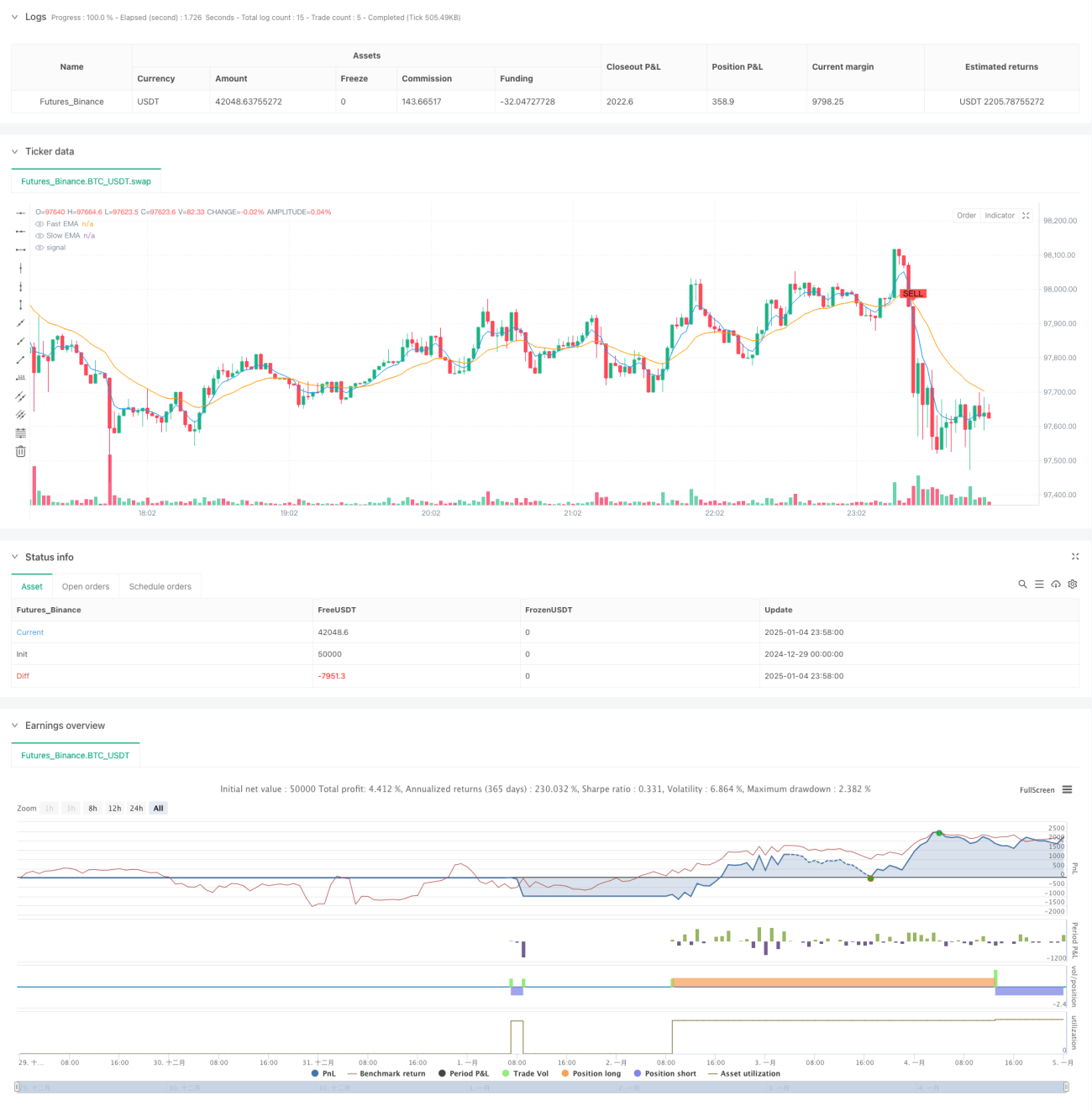

Aperçu

Cette stratégie est un système de trading de suivi de tendance combinant des signaux de croisement de moyennes mobiles et une gestion dynamique des risques. Elle utilise des moyennes mobiles exponentielles rapides et lentes (EMA) pour identifier la tendance du marché, et intègre l'indicateur ATR (Average True Range) pour optimiser les points d'entrée. Parallèlement, la stratégie intègre trois mécanismes de protection : un stop-loss en pourcentage, un take-profit et un trailing stop.

Principe de la stratégie

La logique centrale de la stratégie repose sur les éléments clés suivants :

- Utiliser le croisement des EMA sur 5 et 20 périodes pour déterminer la direction de la tendance

- Filtrer la fiabilité des signaux de trading via un multiple de l'ATR

- Déclencher un signal de trading lors du croisement des EMA et du franchissement du canal ATR par le prix

- Dès l'ouverture de la position, fixer un stop-loss à 1 % et un objectif de profit à 5 %

- Utiliser un trailing stop basé sur l'ATR pour protéger les gains

- Opérer dans les deux sens (long et court) pour saisir toutes les opportunités du marché

Avantages de la stratégie

- Le système de signaux combine indicateurs de tendance et de volatilité, améliorant la précision des transactions

- Le canal ATR dynamique s'adapte aux caractéristiques de volatilité dans différents environnements de marché

- Les trois mécanismes de contrôle des risques offrent une protection complète pour chaque transaction

- Les paramètres sont hautement ajustables, facilitant l'optimisation selon les caractéristiques du marché

- Le système est largement automatisé, réduisant l'impact émotionnel lié à l'intervention humaine

Risques de la stratégie

- Le croisement des EMA peut présenter un décalage, risquant de manquer le point d'entrée optimal dans les marchés très volatils

- Un stop-loss fixe en pourcentage peut manquer de flexibilité en période de forte volatilité

- Des transactions fréquentes peuvent entraîner des coûts de commission élevés

- Dans les marchés en range, de faux signaux peuvent se produire fréquemment

- Le trailing stop peut entraîner une sortie prématurée lors d'un repli rapide

Pistes d'optimisation de la stratégie

- Introduire un indicateur de volume pour valider la robustesse de la tendance

- Ajouter un mécanisme d'identification de l'environnement de marché pour utiliser différents paramètres selon les conditions

- Optimiser le multiple de l'ATR en établissant un système de paramètres dynamiques adaptatifs

- Combiner davantage d'indicateurs techniques pour filtrer les faux signaux

- Développer un plan de gestion du capital plus flexible

Résumé

Il s'agit d'une stratégie de suivi de tendance bien conçue et logiquement claire. En capturant la tendance via le croisement de moyennes mobiles, en contrôlant le risque grâce à l'ATR et en intégrant de multiples mécanismes de stop, elle constitue un système de trading complet. Ses principaux atouts résident dans un contrôle des risques exhaustif et une grande personnalisation, mais en trading réel, il faut être attentif aux faux signaux et aux coûts de transaction. Grâce aux pistes d'optimisation suggérées, la stratégie dispose encore d'une marge d'amélioration.

/*backtest

start: 2024-12-29 00:00:00

end: 2025-01-05 00:00:00

period: 2m

basePeriod: 2m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © jesusperezguitarra89

//@version=6- 1