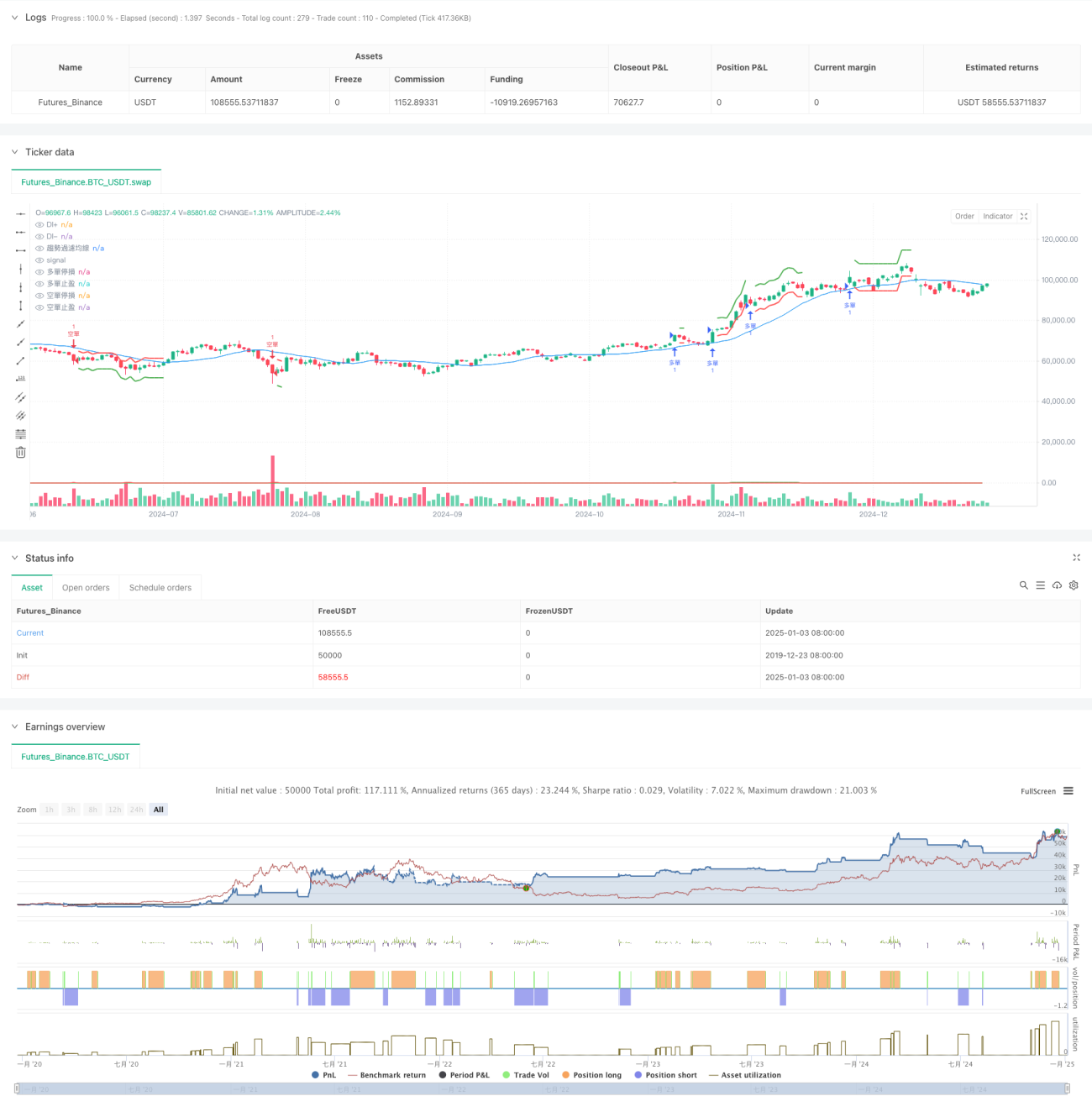

Aperçu

Cette stratégie est un système de suivi de tendance combinant l'indicateur de mouvement directionnel (DMI) et l'Average True Range (ATR). Le cœur de la stratégie consiste à identifier la direction et l'intensité de la tendance du marché à l'aide des indicateurs DI+ et DI-, et à utiliser l'ATR pour ajuster dynamiquement les niveaux de stop-loss et de take-profit. En introduisant une moyenne mobile de filtre de tendance comme confirmation auxiliaire, la fiabilité des signaux de trading est encore améliorée. La conception de la stratégie tient pleinement compte de la volatilité du marché et offre une bonne adaptabilité.

Principe de la stratégie

La stratégie fonctionne sur la base des mécanismes centraux suivants :

- Utiliser les indicateurs DI+ et DI- pour mesurer la direction et l'intensité de la tendance. Lorsque DI+ est supérieur à DI- et que l'écart dépasse un seuil, cela indique une tendance haussière ; inversement, cela confirme une tendance baissière.

- Introduire une moyenne mobile de filtre de tendance (SMA) comme outil de confirmation de tendance. Le signal n'est déclenché que lorsque le prix et la position de la moyenne mobile se confirment mutuellement.

- Utiliser l'indicateur ATR pour calculer dynamiquement les niveaux de stop-loss et de take-profit, garantissant que la gestion des risques s'adapte aux différents environnements de marché.

- Respecter strictement les contraintes de temps lors de l'exécution des transactions, évitant des transactions trop fréquentes.

Avantages de la stratégie

- Forte capacité d'ajustement dynamique – Adaptation à la volatilité du marché grâce à l'ATR.

- Contrôle des risques complet – Mécanisme de stop-loss et take-profit dynamique basé sur la volatilité.

- Haute fiabilité des signaux – Réduction des faux signaux grâce à une validation croisée multi-indicateurs.

- Paramètres flexibles et ajustables – Les paramètres de la stratégie peuvent être optimisés en fonction des caractéristiques du marché.

- Logique d'exécution claire – Conditions d'entrée et de sortie bien définies, facilitant l'opération en temps réel.

Risques de la stratégie

-

Risque de marché en range – Des stop-loss successifs peuvent survenir en période de consolidation.

Suggestion : Ajouter un filtre d'indicateur de range ou ajuster les seuils des paramètres. -

Risque de slippage – Un slippage important peut survenir en cas de forte volatilité.

Suggestion : Élargir légèrement les niveaux de stop-loss pour prévoir une marge de slippage. -

Risque de faux breakout – Des erreurs d'interprétation peuvent se produire aux points de retournement de tendance.

Suggestion : Confirmer les signaux avec des indicateurs tels que le volume. -

Sensibilité aux paramètres – Les performances varient considérablement selon les combinaisons de paramètres.

Suggestion : Rechercher des plages de paramètres stables via le backtesting.

Pistes d'optimisation

-

Optimisation des signaux – Introduire l'indicateur ADX pour évaluer la force de la tendance, ou ajouter un mécanisme de confirmation par le volume.

-

Gestion de la position – Ajuster dynamiquement la taille de la position en fonction de la force de la tendance pour un contrôle des risques plus fin.

-

Structure temporelle – Envisager une analyse multi-périodes pour renforcer la fiabilité des signaux.

-

Adaptabilité au marché – Développer un mécanisme d'ajustement adaptatif des paramètres en fonction des caractéristiques des différents instruments.

Résumé

Cette stratégie réalise un suivi dynamique de la tendance et un contrôle des risques en combinant l'indicateur de mouvement directionnel et l'indicateur de volatilité. La conception de la stratégie met l'accent sur la praticité et l'opérabilité, avec une forte capacité d'adaptation au marché. Grâce à l'optimisation des paramètres et à l'amélioration des signaux, la stratégie dispose encore d'un potentiel d'amélioration. Il est recommandé aux investisseurs de la tester pleinement avant une application réelle et de l'ajuster en fonction des caractéristiques spécifiques du marché.

- 1