Stratégie de trading de rupture de volatilité VWAP dynamique à double écart-type basée sur les statistiques quantitatives

Aperçu

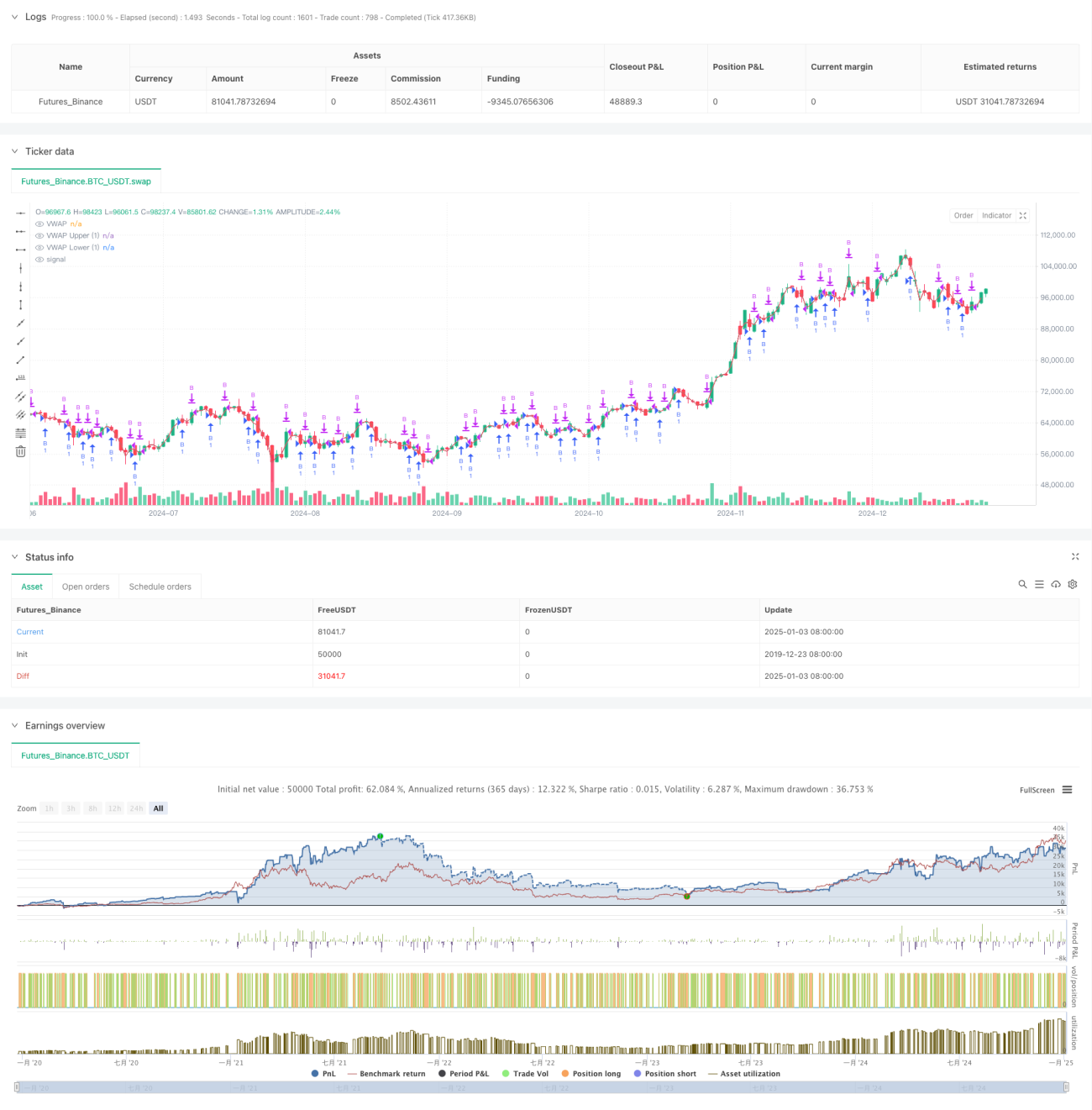

Cette stratégie est une stratégie de breakout de tendance basée sur le VWAP (prix moyen pondéré par le volume) et un canal d'écart-type. En calculant le VWAP et les canaux d'écart-type supérieur et inférieur, elle construit une fourchette de prix dynamique pour capturer les opportunités de cassure à la hausse. La stratégie repose principalement sur les signaux de cassure de la bande d'écart-type pour entrer en position, et fixe un objectif de profit ainsi qu'un intervalle entre ordres pour contrôler le risque.

Principes de la stratégie

-

Calcul des indicateurs clés :

- Utilisation du prix HL2 intrajournalier et du volume pour calculer le VWAP

- Calcul de l'écart-type basé sur la volatilité des prix

- Mise en place d'un canal à 1,28 écart-type (bandes supérieure et inférieure)

-

Logique de trading :

- Condition d'entrée : le prix traverse la bande inférieure puis remonte au-dessus

- Condition de sortie : atteinte de l'objectif de profit prédéfini

- Intervalle minimum entre ordres pour éviter les transactions trop fréquentes

Avantages de la stratégie

-

Base statistique

- Référence du prix central basée sur le VWAP

- Utilisation de l'écart-type pour mesurer la volatilité

- Ajustement dynamique de la fourchette de trading

-

Contrôle des risques

- Objectif de profit fixe

- Limitation de la fréquence des transactions

- Stratégie uniquement longue pour réduire les risques

Risques de la stratégie

-

Risques de marché

- Une volatilité excessive peut entraîner de faux breakouts

- Les points de retournement de tendance sont difficiles à saisir avec précision

- En cas de marché baissier unilatéral, les pertes augmentent

-

Risques de paramètres

- Sensibilité du multiplicateur d'écart-type

- Nécessité d'optimiser l'objectif de profit

- L'intervalle entre ordres influence la performance du rendement

Axes d'optimisation

-

Optimisation des signaux

- Ajout d'un filtre de détection de tendance

- Confirmation par l'évolution du volume

- Intégration d'autres indicateurs techniques comme validation

-

Optimisation de la gestion des risques

- Définition dynamique du stop-loss

- Ajustement de la taille de la position en fonction de la volatilité

- Amélioration du mécanisme de gestion des ordres

Conclusion

Il s'agit d'une stratégie de trading quantitatif combinant des principes statistiques et l'analyse technique. Grâce à la combinaison du VWAP et de la bande d'écart-type, elle construit un système de trading relativement fiable. Le principal avantage de la stratégie réside dans sa base statistique scientifique et son mécanisme complet de contrôle des risques, mais elle nécessite encore une optimisation continue des paramètres et de la logique de trading lors de son application réelle.

- 1