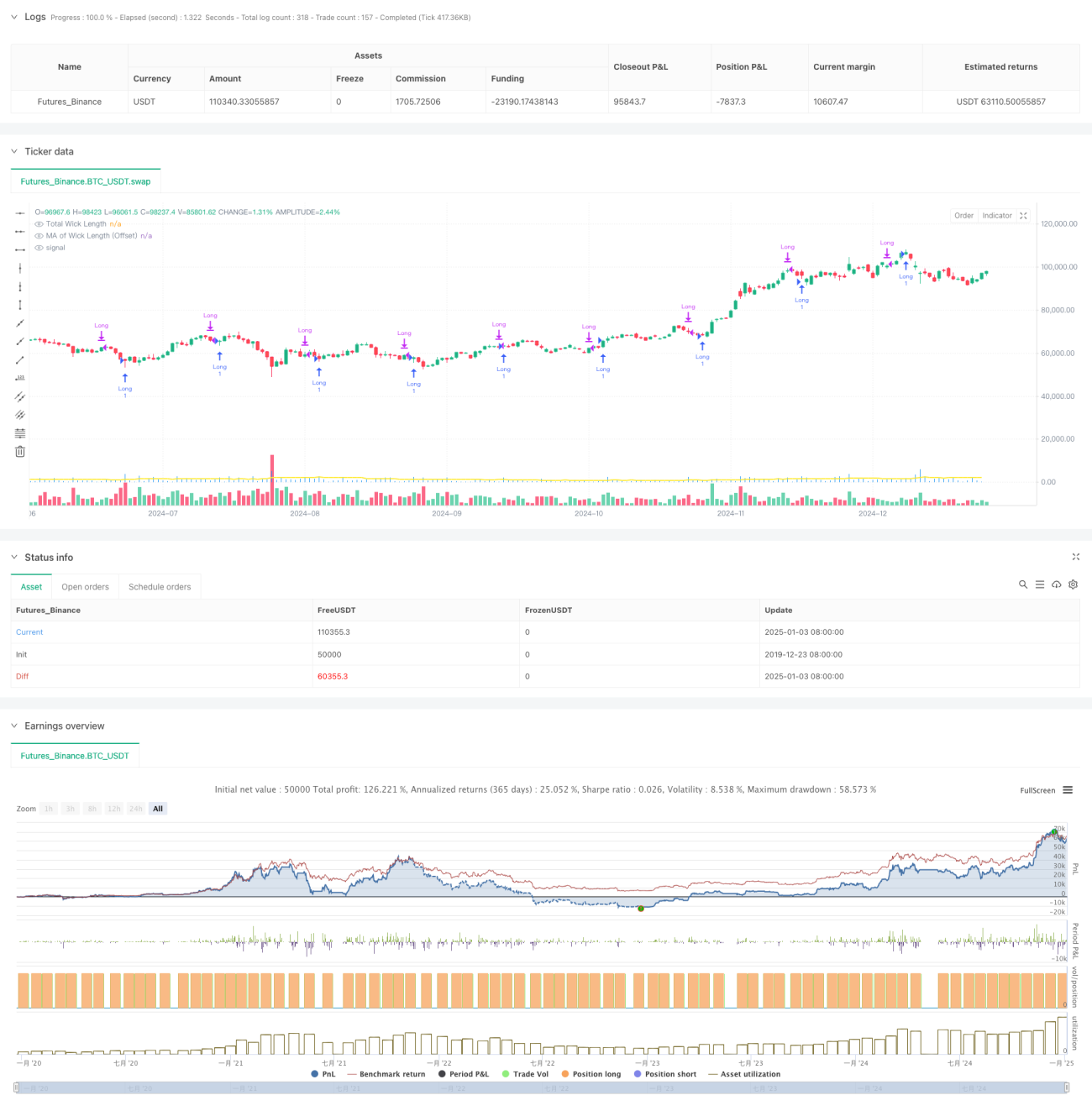

Aperçu

Cette stratégie est un système de trading quantitatif basé sur l'analyse technique des chandeliers. Elle identifie principalement les opportunités de trading potentielles en analysant la longueur totale des ombres supérieures et inférieures des bougies. Le cœur de la stratégie consiste à comparer la longueur totale des ombres calculée en temps réel avec une moyenne mobile décalée. Un signal d'achat est généré lorsque la longueur des ombres dépasse la moyenne mobile décalée. La stratégie intègre plusieurs types de moyennes mobiles, notamment la moyenne mobile simple (SMA), la moyenne mobile exponentielle (EMA), la moyenne mobile pondérée (WMA) et la moyenne mobile pondérée par le volume (VWMA), offrant ainsi une flexibilité de paramètres aux traders.

Principe de la stratégie

La logique centrale de la stratégie comprend les étapes clés suivantes :

- Calculer la longueur de l'ombre supérieure et inférieure de chaque bougie : l'ombre supérieure est la différence entre le plus haut et la valeur la plus élevée entre le cours de clôture et le cours d'ouverture ; l'ombre inférieure est la différence entre la valeur la plus basse entre le cours de clôture et le cours d'ouverture et le plus bas.

- Calculer la longueur totale des ombres : additionner les longueurs des ombres supérieure et inférieure pour obtenir la longueur totale.

- Calculer la moyenne mobile de la longueur des ombres en fonction du type de moyenne mobile choisi par l'utilisateur (SMA/EMA/WMA/VWMA).

- Ajouter un décalage personnalisé à la moyenne mobile.

- Lorsque la longueur totale des ombres en temps réel dépasse la moyenne mobile décalée, un signal d'achat est déclenché.

- La position est automatiquement fermée après une période de détention prédéfinie.

Avantages de la stratégie

- Choix raisonnable des indicateurs techniques : la longueur des ombres reflète efficacement la volatilité du marché et l'intensité des mouvements de prix, constituant un indicateur important pour juger des retournements de tendance.

- Paramètres flexibles : offre plusieurs choix de moyennes mobiles et des paramètres personnalisés, s'adaptant à différents environnements de marché.

- Contrôle des risques complet : utilise une période de détention fixe pour éviter les risques liés à une détention excessive.

- Visualisation marquante : utilise un histogramme pour afficher la longueur des ombres et un graphique linéaire pour la moyenne mobile, présentant intuitivement les signaux de trading.

- Logique de calcul claire : code structuré, facile à comprendre et à maintenir.

Risques de la stratégie

- Dépendance à l'environnement de marché : dans un environnement de faible volatilité, les signaux basés sur la longueur des ombres peuvent être moins évidents, affectant l'efficacité de la stratégie.

- Sensibilité aux paramètres : le choix des paramètres tels que la période de la moyenne mobile et le décalage a un impact important sur les performances de la stratégie.

- Risque de faux dépassement : il peut arriver que la longueur des ombres dépasse temporairement la moyenne mais revienne rapidement, générant des signaux erronés.

- Limitation de la période de détention fixe : l'incapacité à ajuster dynamiquement la durée de détention en fonction des conditions du marché peut faire manquer des gains plus importants.

- Trading unidirectionnel : ne prend en charge que les positions longues, ne permettant pas de profiter dans un marché baissier.

Directions d'optimisation de la stratégie

- Introduire un filtre de volatilité : combiner l'ATR ou des indicateurs de volatilité historique pour déclencher les transactions dans un environnement de volatilité approprié.

- Ajouter un filtre de tendance : combiner des moyennes mobiles à long terme ou des indicateurs de tendance pour trader dans la direction de la tendance principale.

- Optimiser la gestion des positions : introduire des mécanismes de stop-loss et de take-profit dynamiques, ajuster la durée de détention en fonction de la volatilité du marché.

- Ajouter une fonction de vente à découvert : permettre les positions courtes dans des conditions appropriées pour diversifier les sources de rendement.

- Renforcer le filtrage des signaux : prendre en compte des indicateurs multidimensionnels tels que le volume et le sentiment du marché pour améliorer la qualité des signaux.

Résumé

Cette stratégie, en analysant la longueur des ombres des chandeliers – un indicateur technique classique – combinée aux méthodes modernes de trading quantitatif, construit un système de trading logique et pratique. Son principal atout réside dans la flexibilité des paramètres et l'intégrité du contrôle des risques, mais elle présente également des limites telles qu'une forte dépendance à l'environnement du marché et une sensibilité aux paramètres. En introduisant des indicateurs multidimensionnels et en optimisant la gestion des positions, la stratégie dispose d'un potentiel d'amélioration important. Dans l'ensemble, il s'agit d'une stratégie de trading quantitatif aux bases solides et à la logique raisonnable, adaptée à un développement et une optimisation ultérieurs.

- 1