Stratégie quantitative de croisement de moyennes mobiles exponentielles à haute fréquence basée sur la volatilité dynamique

Aperçu

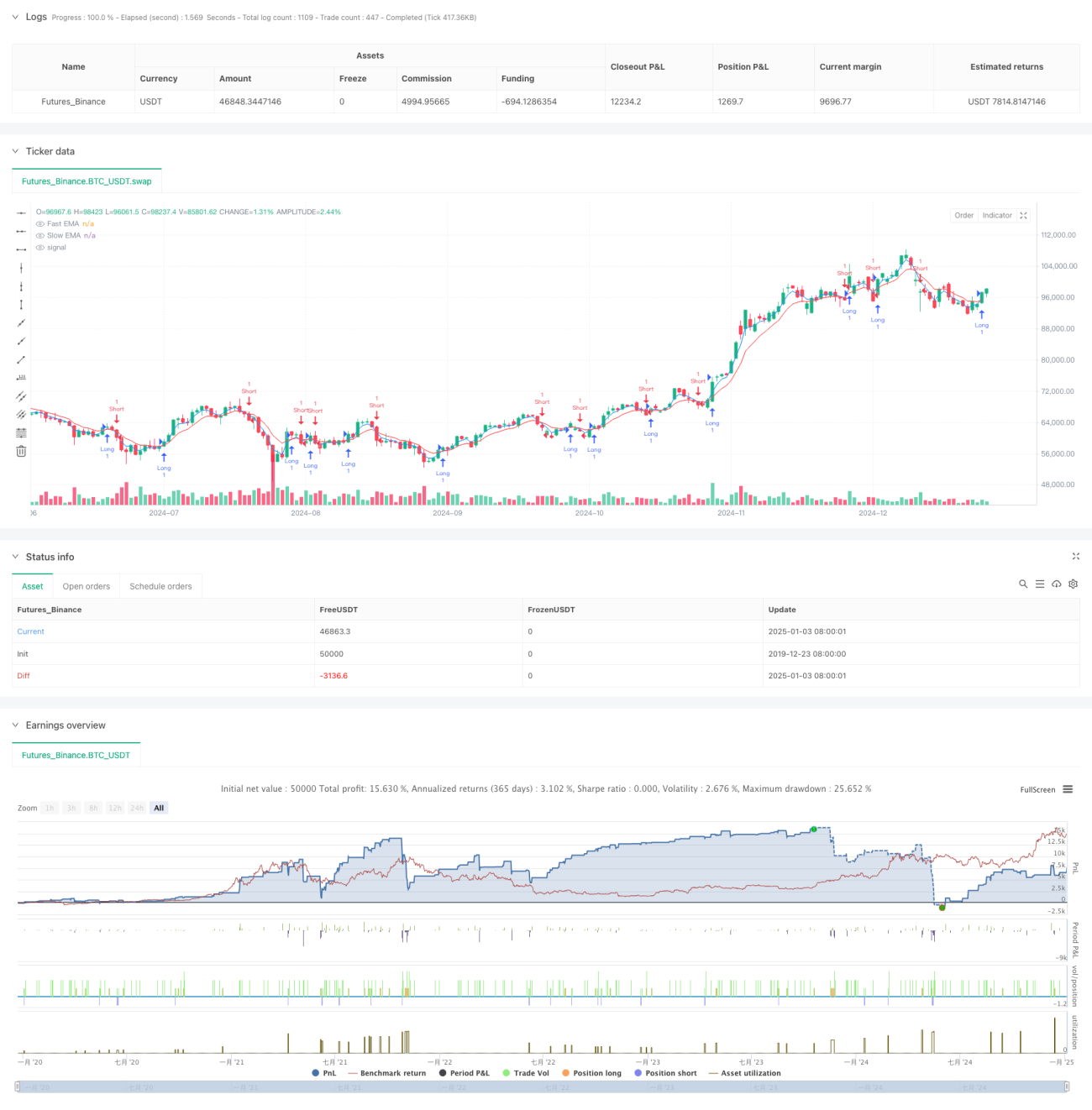

Cette stratégie est un système de trading haute fréquence basé sur les signaux de croisement de moyennes mobiles exponentielles (EMA) à court terme. Elle intègre un mécanisme de suivi de volatilité adaptatif, permettant de capturer rapidement les fluctuations du marché à court terme grâce à une gestion dynamique des positions et un contrôle des risques strict. La stratégie s'exécute sur des périodes courtes comme 1 minute ou 5 minutes, adaptée aux traders actifs recherchant des opportunités de transactions fréquentes.

Principe de la stratégie

La logique centrale de la stratégie repose sur les signaux de croisement entre une EMA rapide (3 périodes) et une EMA lente (8 périodes). Lorsque la ligne rapide franchit la ligne lente à la hausse, un signal long est généré ; lorsqu'elle la franchit à la baisse, un signal short est généré. La stratégie utilise l'indicateur ATR pour mesurer la volatilité du marché et fixer dynamiquement les niveaux de stop-loss et de take-profit. Deux modes de gestion des positions sont disponibles : le trading à nombre de contrats fixes et la gestion dynamique basée sur les capitaux propres du compte. En mode dynamique, le risque par transaction est limité à 0,5 % des capitaux propres. Le ratio risque/récompense est fixé à 1,2, et la distance de suivi du stop-loss correspond à 1,5 fois l'ATR.

Avantages de la stratégie

- Réactivité rapide : l'utilisation d'EMA à court terme permet de capturer rapidement les changements de tendance des prix, améliorant ainsi la rapidité des transactions.

- Gestion des risques complète : l'ajustement dynamique du stop-loss via l'ATR protège les profits tout en laissant une marge de fluctuation suffisante aux prix.

- Flexibilité de la gestion des positions : prise en charge des modes à contrats fixes et dynamiques, adaptés à différentes préférences de trading.

- Optimisation du stop-loss suiveur : un mécanisme de stop-loss suiveur permet de sécuriser les gains tout en visant des profits plus importants.

- Adaptabilité : les paramètres de la stratégie peuvent être optimisés en fonction des différentes conditions de marché.

Risques de la stratégie

- Risque de faux signaux : les EMA à court terme génèrent facilement des signaux de croisement erronés, entraînant des transactions fréquentes.

- Impact du slippage : le trading haute fréquence peut subir un slippage important lors de l'exécution, affectant les rendements réels.

- Changement soudain de volatilité : en cas de variation brutale de la volatilité, le stop-loss basé sur l'ATR peut ne pas être ajusté assez rapidement.

- Coûts de transaction : des transactions fréquentes entraînent des frais de commission élevés.

Mesures d'atténuation possibles : ajouter un filtre de signal, optimiser les paramètres de l'ATR, ajuster le ratio risque/récompense, fixer un nombre maximum de transactions par jour, etc.

Pistes d'optimisation

- Optimisation des signaux : intégrer des indicateurs auxiliaires comme le volume ou la volatilité pour améliorer la fiabilité des signaux.

- Filtrage temporel : ajouter une fenêtre horaire de trading pour éviter les périodes de faible liquidité.

- Paramètres dynamiques : ajuster dynamiquement la période de l'EMA et le ratio risque/récompense en fonction des conditions du marché.

- Contrôle du drawdown : ajouter une limite de drawdown dynamique et un stop-loss quotidien.

- Optimisation des coûts : améliorer les règles d'ouverture et de clôture pour réduire le nombre de transactions inutiles.

Résumé

Cette stratégie combine des signaux de croisement d'EMA à court terme avec une gestion dynamique des risques pour former un système de trading haute fréquence complet. Ses atouts résident dans la rapidité de réaction et un contrôle rigoureux des risques, mais il faut également prêter attention aux faux signaux et aux coûts de transaction. Grâce à une optimisation continue et à l'ajustement des paramètres, la stratégie peut mieux s'adapter à différents environnements de marché, améliorant ainsi l'efficacité et la stabilité des transactions.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("High-Frequency EMA Scalping Strategy - Adjustable Contracts", overlay=true, default_qty_type=strategy.fixed, default_qty_value=1)

// Input parameters- 1