Stratégie quantitative de croisement de moyennes mobiles SMA pour tendance à long terme

Aperçu

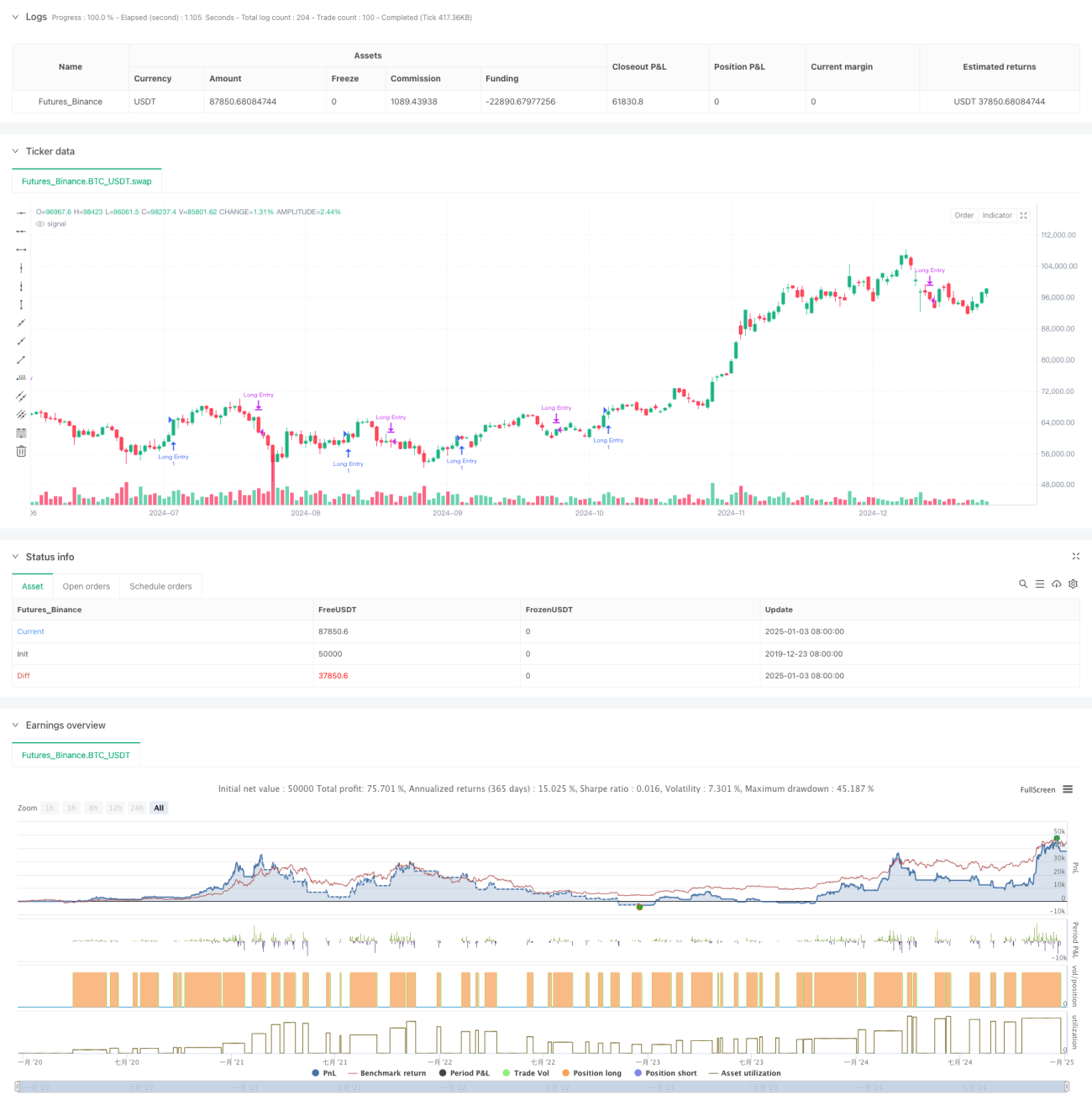

Cette stratégie est un système de trading quantitatif basé sur les signaux de croisement de moyennes mobiles simples (SMA) multi-périodes. Elle cherche principalement à profiter des opportunités de repli à court terme au sein d'une tendance haussière à long terme. La stratégie utilise des indicateurs SMA sur cinq périodes (5, 10, 20, 60 et 120 jours) et détermine la tendance du marché ainsi que les moments d'intervention en analysant la position relative des moyennes et leurs signaux de croisement.

Principe de la stratégie

La logique centrale de la stratégie comprend plusieurs éléments clés :

- La tendance à long terme est évaluée par la position relative des SMA20 et SMA60 : lorsque la SMA20 est au-dessus de la SMA60, le marché est considéré comme étant en tendance haussière.

- Dans ce contexte de tendance haussière confirmée, un signal d'achat est déclenché lorsque la SMA5 à court terme repasse au-dessus de la SMA20. Cela indique que le marché, après un repli temporaire au sein de la tendance haussière, entame un rebond.

- Un signal de liquidation est déclenché lorsque la SMA20 croise la SMA5 par le haut. Cela signale un affaiblissement de la dynamique haussière à court terme et une possible phase de consolidation.

- La stratégie intègre également un filtre temporel permettant de limiter la période de backtest, ce qui améliore sa flexibilité.

Avantages de la stratégie

- La logique de la stratégie est claire et simple, facile à comprendre et à mettre en œuvre, sans nécessiter de calculs complexes.

- L'utilisation combinée de moyennes mobiles multi-périodes permet de filtrer efficacement le bruit du marché et d'améliorer la fiabilité des signaux de trading.

- La stratégie se concentre sur les opportunités de repli au sein des marchés en tendance, ce qui est conforme au concept fondamental du « trend trading ».

- L'emploi de la SMA plutôt que de l'EMA réduit la sensibilité aux variations de prix et diminue les signaux erronés.

- Les logiques d'entrée et de sortie sont claires, facilitant l'exécution et la gestion des risques.

Risques de la stratégie

- Le système de moyennes mobiles comporte un retard inhérent, ce qui peut entraîner des points d'entrée et de sortie sous-optimaux.

- Sur un marché oscillant, les croisements fréquents de moyennes peuvent générer un excès de faux signaux.

- La stratégie manque de mécanisme de filtrage de la volatilité, ce qui expose à un risque de drawdown important en période de forte volatilité.

- Elle n'intègre pas d'autres indicateurs techniques comme le volume, ce qui limite la fiabilité des signaux.

- Les paramètres fixes des moyennes mobiles peuvent ne pas convenir à tous les environnements de marché.

Pistes d'optimisation

- Introduire l'indicateur ATR pour filtrer la volatilité et éviter de trader lorsque la volatilité est trop élevée.

- Ajouter un mécanisme de confirmation par le volume pour améliorer la fiabilité des signaux.

- Développer un mécanisme adaptatif de périodes de moyennes mobiles afin de mieux s'adapter aux différents environnements de marché.

- Ajouter un filtre de force de tendance, tel que l'ADX, pour garantir de trader uniquement en tendance forte.

- Renforcer le mécanisme de stop-loss, par exemple en intégrant un trailing stop, pour mieux maîtriser le risque.

Conclusion

Cette stratégie construit un système de trading axé sur la capture des opportunités de repli au sein d'une tendance haussière de long terme grâce à la combinaison de SMA multi-périodes. Sa conception est simple et pratique, offrant une bonne compréhensibilité et exécutabilité. En introduisant des mesures d'optimisation telles que le filtrage de volatilité et la confirmation par le volume, la robustesse et la fiabilité de la stratégie pourraient encore être améliorées.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("Long-Term Growing Stock Strategy", overlay=true)

// Date Range

// STEP 1. Create inputs that configure the backtest's date range- 1