Stratégie de trading pyramidale dynamique basée sur la super tendance multi-période

Aperçu

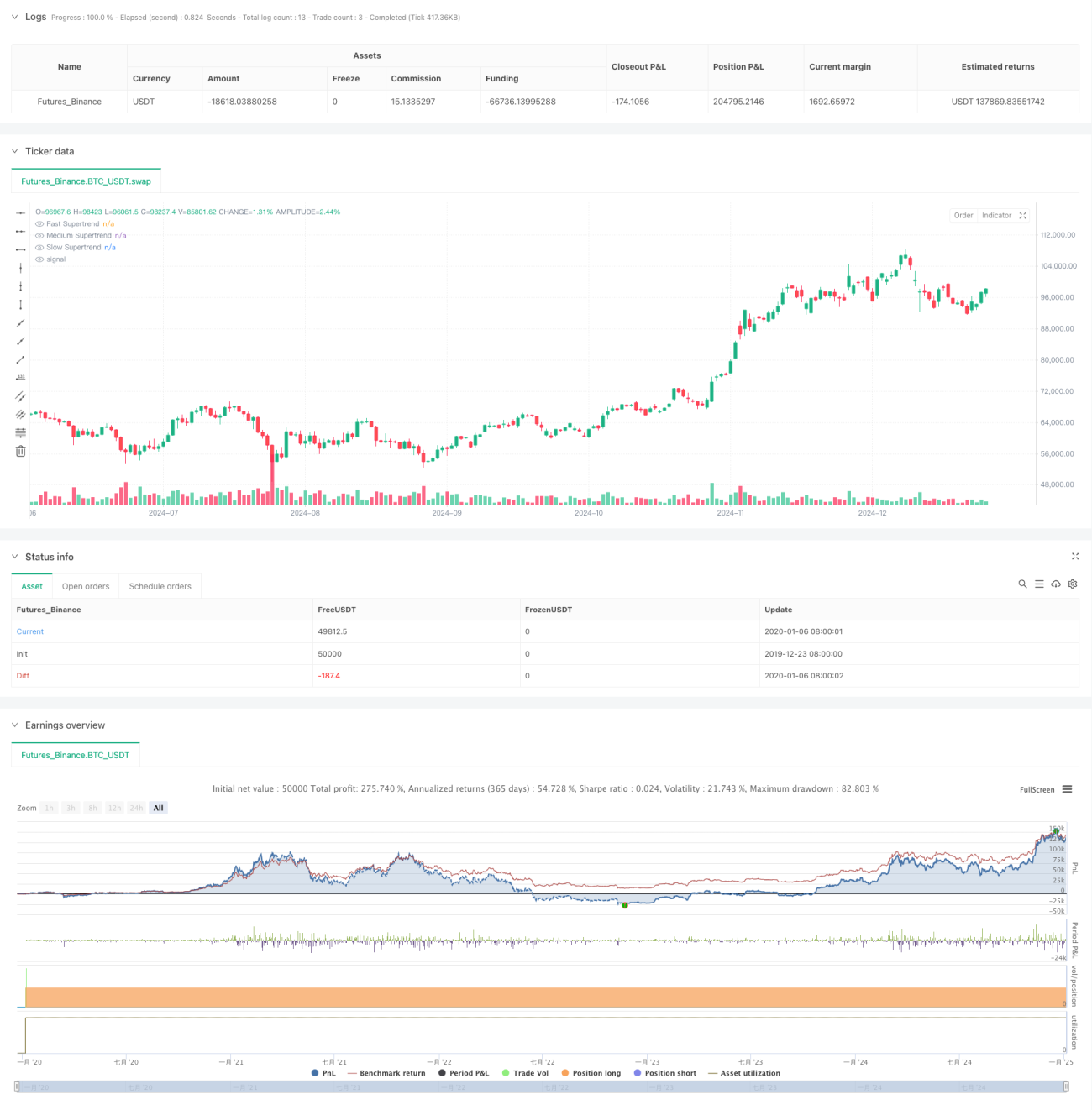

Il s'agit d'une stratégie de trading pyramidale basée sur plusieurs indicateurs Supertrend. Elle identifie des opportunités de trading à haute probabilité en configurant trois indicateurs Supertrend avec des périodes et multiplicateurs différents. La stratégie utilise un pyramiding dynamique avec un maximum de trois entrées, combiné à un stop loss dynamique et des conditions de sortie flexibles pour maximiser les profits et contrôler les risques.

Principe de la stratégie

La stratégie utilise trois indicateurs Supertrend avec des paramètres différents : rapide, moyen et lent. Les signaux d'entrée sont basés sur les croisements et les directions de tendance de ces trois indicateurs, avec un pyramiding à trois niveaux : la première entrée a lieu lorsque l'indicateur rapide est en baisse, l'indicateur moyen en hausse et l'indicateur lent en baisse ; la deuxième entrée se fait par rupture lorsque les indicateurs rapide et moyen sont tous deux en baisse ; la troisième entrée se fait par rupture lorsque le marché atteint un nouveau sommet. La sortie utilise des mécanismes multiples comme le stop loss dynamique, le stop loss basé sur le prix moyen et le retournement de tendance global.

Avantages de la stratégie

- Le mécanisme de confirmation multiple améliore la précision des transactions.

- Le pyramiding permet d'amplifier significativement les gains dans les tendances.

- Le stop loss dynamique protège les profits tout en laissant suffisamment d'espace à la tendance pour se développer.

- Le mécanisme de sortie flexible permet de mieux s'adapter aux différentes conditions de marché.

- L'utilisation d'un contrôle de position en pourcentage s'adapte à différentes tailles de capital.

Risques de la stratégie

- Des signaux faux fréquents peuvent se produire dans un marché en range.

- Le pyramiding peut entraîner un drawdown important en cas de retournement brutal de la tendance.

- La multiplicité des indicateurs peut entraîner un retard des signaux.

- L'optimisation des paramètres comporte un risque de surapprentissage.

Il est recommandé d'utiliser une gestion stricte du capital et une validation par backtest pour contrôler ces risques.

Directions d'optimisation de la stratégie

- Ajouter un filtre d'environnement de marché pour ajuster dynamiquement les paramètres dans différentes conditions de volatilité.

- Optimiser l'intervalle de pyramiding et la répartition des positions.

- Introduire davantage d'indicateurs techniques pour filtrer les faux signaux.

- Développer un mécanisme de paramètres adaptatifs pour s'adapter aux changements du marché.

- Améliorer le mécanisme de sortie, en envisageant d'ajouter un objectif de profit et un stop loss temporel.

Conclusion

Cette stratégie capture les opportunités de tendance grâce à plusieurs indicateurs Supertrend et au pyramiding, tout en contrôlant les risques avec un stop loss dynamique et un mécanisme de sortie flexible. Bien qu'elle présente certaines limites, elle offre une bonne valeur pratique grâce à une optimisation continue et un contrôle strict des risques.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy('4Vietnamese 3x Supertrend', overlay=true, max_bars_back=1000, initial_capital = 10000000000, slippage = 2, commission_type = strategy.commission.percent, commission_value = 0.013, default_qty_type=strategy.percent_of_equity, default_qty_value = 33.33, pyramiding = 3, margin_long = 0, margin_short = 0)

///////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////- 1