Stratégie de divergence de tendance avec double moyenne mobile et RSI : Système de capture de tendance basé sur la moyenne mobile exponentielle et la force relative

Aperçu

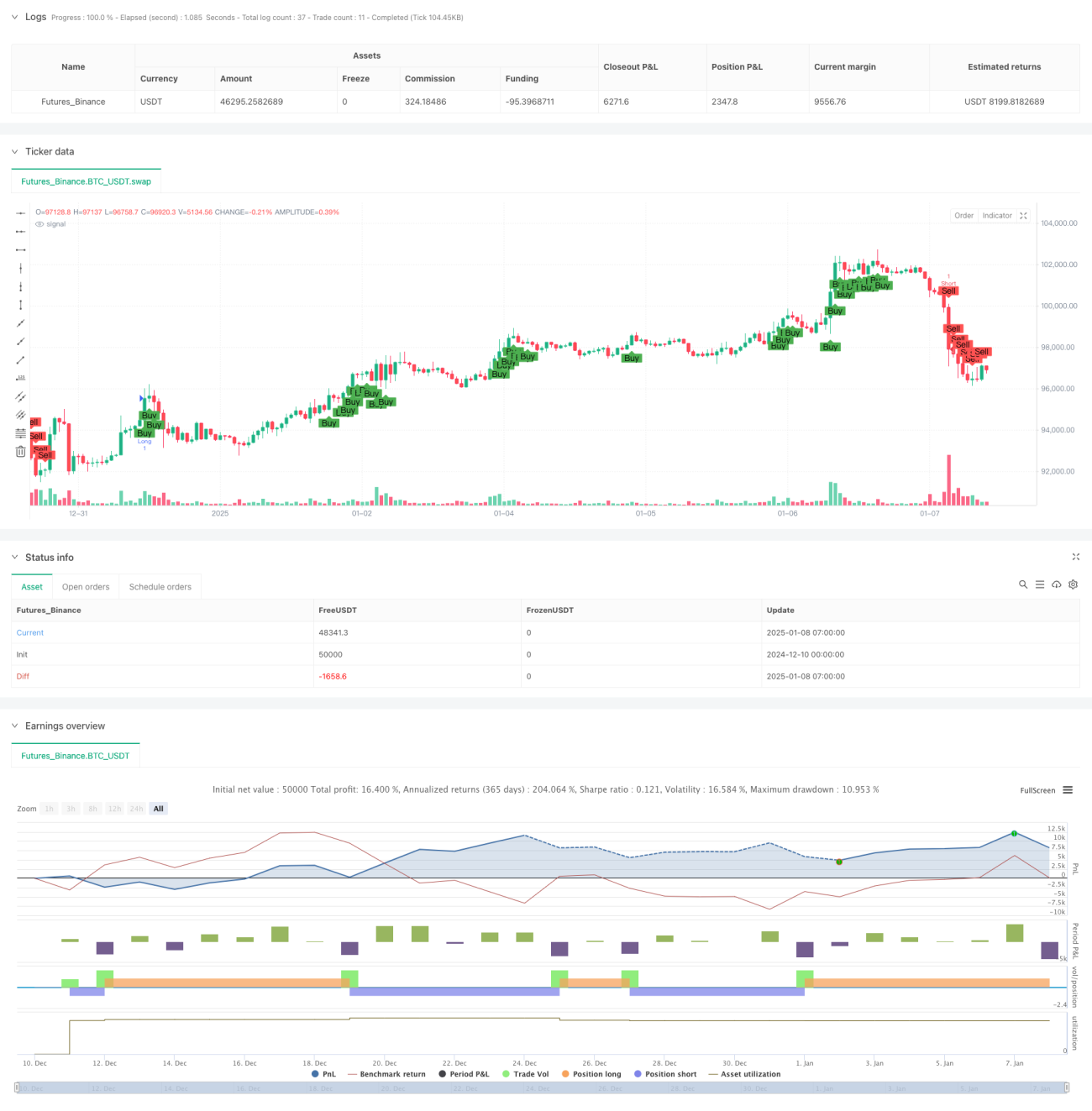

Il s'agit d'une stratégie de suivi de tendance combinant la moyenne mobile exponentielle (EMA) et l'indice de force relative (RSI). La stratégie identifie les signaux de trading en surveillant les croisements des EMA rapide et lente, tout en intégrant les niveaux de surachat/survente du RSI ainsi que les divergences du RSI, afin de capter efficacement les tendances du marché. Exécutée sur une période horaire, elle améliore la précision des trades grâce à la validation par multiples indicateurs techniques.

Principe de la stratégie

La logique centrale de la stratégie repose sur plusieurs éléments clés :

- Utilisation des EMA sur 9 et 26 périodes pour déterminer la direction de la tendance : une EMA rapide au-dessus de l'EMA lente indique une tendance haussière, inversement pour une tendance baissière.

- Utilisation du RSI sur 14 périodes, avec des seuils de 65 et 35 comme niveaux de déclenchement pour les signaux haussiers et baissiers.

- Détection des divergences du RSI sur la période horaire, en comparant les hauts et bas des prix avec ceux du RSI pour identifier les retournements de tendance potentiels.

- Un signal d'achat nécessite : EMA rapide au-dessus de l'EMA lente, RSI supérieur à 65, et absence de divergence baissière du RSI.

- Un signal de vente nécessite : EMA rapide en dessous de l'EMA lente, RSI inférieur à 35, et absence de divergence haussière du RSI.

Avantages de la stratégie

- La validation croisée par multiples indicateurs techniques améliore la fiabilité des signaux de trading.

- La détection des divergences du RSI réduit le risque lié aux faux cassages.

- La combinaison des atouts du suivi de tendance et du surachat/survente permet à la fois de capturer les grandes tendances et de ne pas manquer les opportunités de trading à court terme.

- Les paramètres peuvent être optimisés et ajustés en fonction des caractéristiques du marché.

- La logique de la stratégie est claire, facile à comprendre et à exécuter.

Risques de la stratégie

- En tant qu'indicateur retardé, l'EMA peut entraîner des points d'entrée non idéaux.

- Le RSI peut générer un trop grand nombre de signaux de trading sur un marché en range.

- La détection des divergences peut être erronée, en particulier sur les marchés très volatils.

- Un retournement rapide du marché peut provoquer un drawdown important.

Mesures d'atténuation :

- Ajouter des stop-loss et take-profit.

- Envisager d'ajouter un indicateur de volume pour validation.

- Ajuster les seuils du RSI en période de range.

Pistes d'optimisation de la stratégie

- Introduire des seuils adaptatifs du RSI, ajustés dynamiquement en fonction de la volatilité du marché.

- Ajouter un indicateur de volume comme confirmation des signaux.

- Développer un algorithme de détection des divergences plus précis.

- Ajouter un mécanisme de gestion des stop-loss et take-profit.

- Envisager d'ajouter un filtre de volatilité du marché.

Conclusion

Cette stratégie construit un système de trading relativement complet en combinant les moyennes mobiles, l'indicateur de momentum et l'analyse des divergences. Elle met l'accent sur la validation multiple des signaux, réduisant efficacement le risque de mauvaises interprétations. Bien qu'elle présente un certain retard, grâce à l'optimisation des paramètres et à l'amélioration de la gestion des risques, la stratégie offre une bonne valeur pratique pour le trading.

- 1