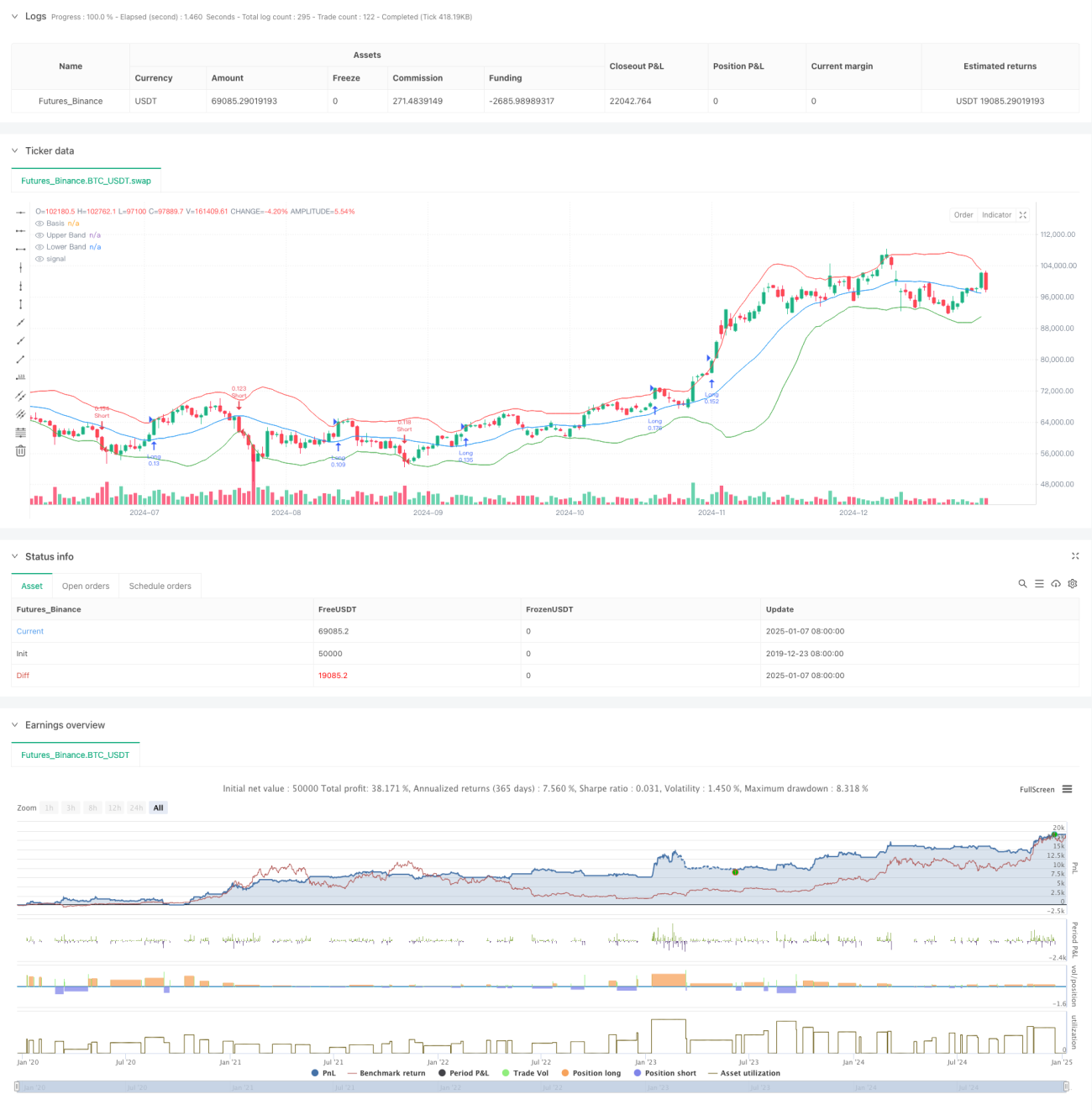

Aperçu

Cette stratégie est un système de suivi de tendance combinant bandes de Bollinger, volatilité et gestion des risques. Elle capture principalement les opportunités de tendance en surveillant les franchissements des bandes supérieure et inférieure de Bollinger, tout en ajustant dynamiquement la taille des positions à l'aide de l'ATR pour un contrôle précis des risques. La stratégie intègre également un mécanisme d'identification des phases de consolidation du marché, filtrant efficacement les faux signaux sur les marchés sans tendance claire.

Principe de la stratégie

La stratégie fonctionne selon la logique centrale suivante :

- Utilise une moyenne mobile sur 20 périodes comme bande centrale de Bollinger, et calcule les bandes supérieure et inférieure avec un écart-type de 2.

- Identifie si le marché est en phase de consolidation en comparant la largeur actuelle des bandes de Bollinger avec sa moyenne mobile.

- En période de non-consolidation, ouvre une position longue lorsque le prix franchit la bande supérieure, et une position courte lorsqu'il franchit la bande inférieure.

- Calcule dynamiquement le niveau de stop-loss à l'aide de l'ATR sur 14 périodes, et fixe le niveau de take-profit selon un ratio risque/rendement de 2:1.

- Calcule automatiquement la taille de chaque transaction en fonction d'une limite de risque de 1% de la valeur totale du compte et de la valeur ATR.

Avantages de la stratégie

- Forte adaptabilité – Les bandes de Bollinger s'ajustent automatiquement en fonction de la volatilité du marché, s'adaptant à différents environnements.

- Contrôle des risques complet – Limitation du risque en pourcentage et ajustement dynamique de la taille des positions via l'ATR, permettant un contrôle efficace du risque par transaction.

- Haute qualité des signaux – Filtrage des signaux de faible qualité par l'identification des phases de consolidation, améliorant le taux de réussite.

- Boucle de trading complète – Système intégré incluant l'entrée, le stop-loss/take-profit et la gestion des positions.

- Règles d'opération claires – Règles de génération de signaux, calcul de la taille des positions, etc., faciles à exécuter.

Risques de la stratégie

- Risque de retournement de tendance – Peut subir des pertes importantes en cas de retournement brutal d'une forte tendance.

- Impact du slippage – En périodes de forte volatilité, peut faire face à des coûts de slippage élevés.

- Risque de faux breakout – Même avec un filtre de consolidation, des faux breakouts peuvent encore se produire.

- Efficacité du capital – Sur des marchés sans tendance, des transactions fréquentes peuvent augmenter les coûts de transaction.

- Sensibilité aux paramètres – Le choix des paramètres des bandes de Bollinger et des contrôles de risque influence significativement la performance.

Axes d'optimisation de la stratégie

- Ajouter un indicateur de confirmation de tendance – Combiner avec d'autres indicateurs comme le MACD ou le RSI pour confirmer les signaux.

- Optimiser le jugement des phases de consolidation – Introduire des informations telles que le volume pour améliorer la précision.

- Ajustement dynamique des paramètres – Adapter automatiquement les paramètres des bandes de Bollinger et de l'ATR en fonction de la volatilité du marché.

- Améliorer le mécanisme de stop-loss – Ajouter un stop-loss suiveur pour mieux protéger les gains.

- Ajouter un filtre temporel – Envisager d'ajouter une fenêtre horaire de trading pour éviter les périodes de faible liquidité.

Résumé

Cette stratégie capture les tendances par les breakouts des bandes de Bollinger et intègre un système de contrôle des risques complet. Ses atouts résident dans une forte adaptabilité et un risque maîtrisé, mais il faut rester attentif aux risques de faux breakouts et de retournement de tendance. En ajoutant des indicateurs de confirmation, en optimisant les mécanismes d'ajustement des paramètres, etc., la stratégie dispose encore de marges d'amélioration. Dans l'ensemble, il s'agit d'une stratégie de suivi de tendance logique et pratique.

- 1