Stratégie de suivi de tendance par croisement de multiples moyennes mobiles et volatilité RSI

Aperçu

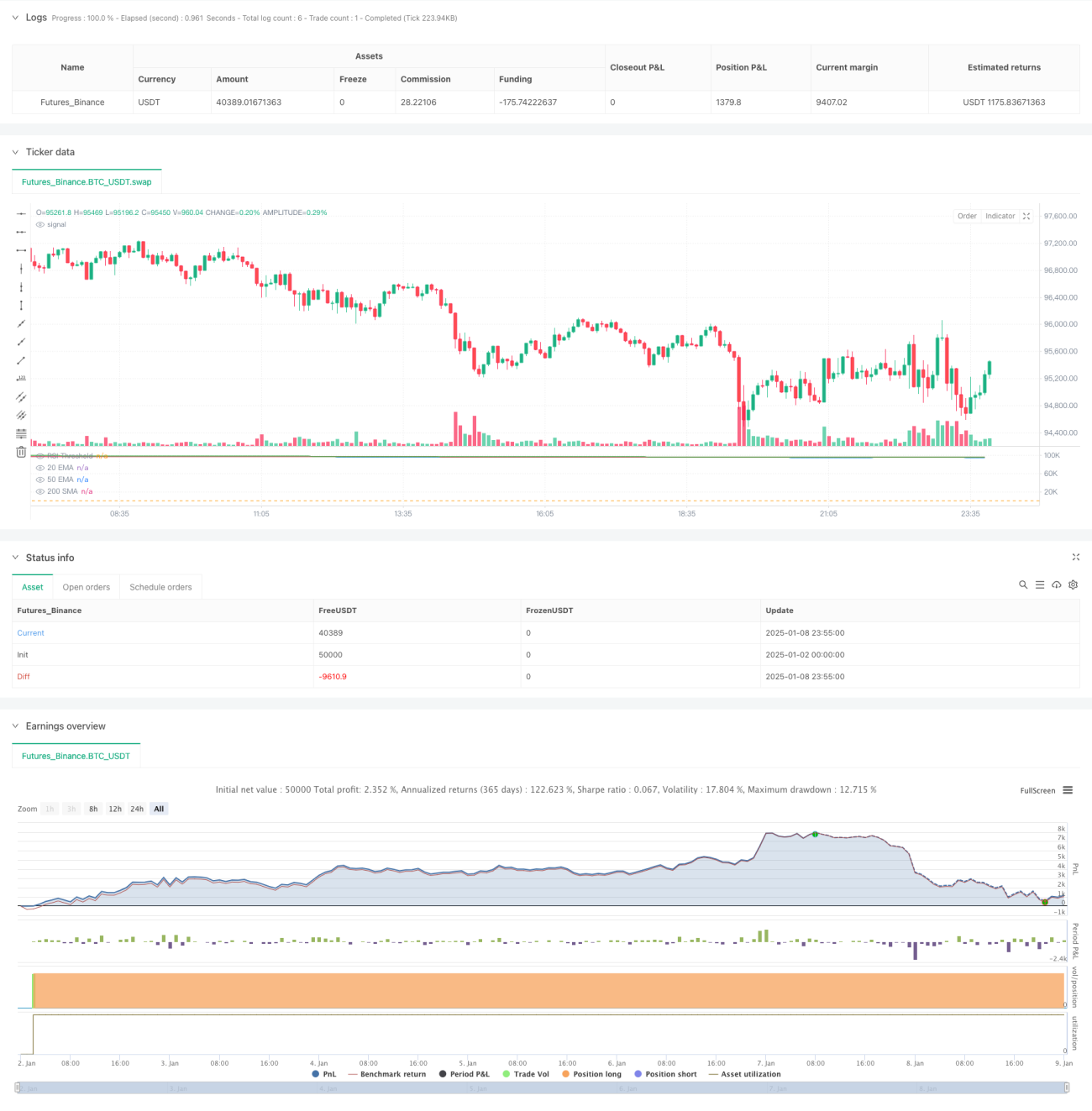

Cette stratégie est un système de trading de suivi de tendance basé sur plusieurs croisements de moyennes mobiles et l'indicateur RSI. Elle combine trois moyennes mobiles (EMA20, EMA50 et SMA200) pour déterminer la tendance du marché à travers leurs positions relatives, tout en utilisant le RSI pour filtrer les signaux de trading. Les entrées sont déclenchées lorsque le prix dépasse le plus haut précédent. La stratégie intègre des conditions fixes de take-profit et stop-loss, adaptées aux périodes horaires et journalières.

Principe de la stratégie

La logique centrale repose sur plusieurs conditions clés :

- Détermination de la tendance : l'EMA20 doit être au-dessus de l'EMA50, et la SMA200 doit se situer sous l'EMA20 et l'EMA50, confirmant une tendance haussière.

- Position du prix : le prix de clôture actuel doit se situer dans une fourchette de 1 % autour de l'EMA20 ou de l'EMA50, garantissant un support clé.

- Filtre RSI : la valeur du RSI doit être supérieure au seuil défini (par défaut 40), filtrant les marchés forts.

- Déclenchement d'entrée : un signal long est activé lorsque le prix dépasse le plus haut de la bougie précédente.

- Gestion des risques : un take-profit à 25 % et un stop-loss à 10 % sont fixés.

Avantages de la stratégie

- Mécanisme de confirmation multiple : les signaux sont confirmés par les moyennes mobiles, le RSI et les dépassements de prix, réduisant les signaux faux.

- Fort suivi de tendance : le système multi-MM identifie les tendances à moyen et long terme, améliorant la précision directionnelle.

- Gestion des risques complète : des ratios fixes de take-profit et stop-loss limitent le risque par trade.

- Bonne adaptabilité : les paramètres sont ajustables pour différents marchés.

- Exécution claire : conditions d'entrée et de sortie explicites, faciles à programmer.

Risques de la stratégie

- Risque de marché en range : peut générer des signaux faux fréquents en marché latéral.

- Risque de retard : les moyennes mobiles étant retardataires, les meilleurs points d'entrée peuvent être manqués.

- Risque lié au stop-loss fixe : un pourcentage fixe peut ne pas convenir à tous les environnements.

- Risque de drawdown : un retournement de tendance peut entraîner des pertes importantes.

Pistes d'optimisation

- Optimisation dynamique des paramètres : ajuster les périodes des moyennes mobiles et le seuil RSI en fonction de la volatilité.

- Identification du contexte de marché : ajouter un module pour utiliser différents jeux de paramètres selon les conditions.

- Take-profit/stop-loss dynamiques : basés sur l'ATR ou la volatilité.

- Volume comme filtre supplémentaire : intégrer l'analyse de volume pour renforcer la fiabilité.

- Amélioration de la sortie : développer des mécanismes de sortie plus flexibles pour optimiser les profits.

Résumé

Cette stratégie est un système de suivi de tendance bien structuré et logique. En combinant plusieurs indicateurs techniques, elle capture efficacement les tendances tout en offrant une gestion des risques solide. Les possibilités d'optimisation sont nombreuses, permettant d'améliorer sa stabilité et sa rentabilité. Pour les traders de moyen et long terme, il s'agit d'un cadre stratégique prometteur.

- 1