Stratégie de trading quantitative basée sur les motifs de chandeliers de retournement de tendance sur double timeframe

Aperçu

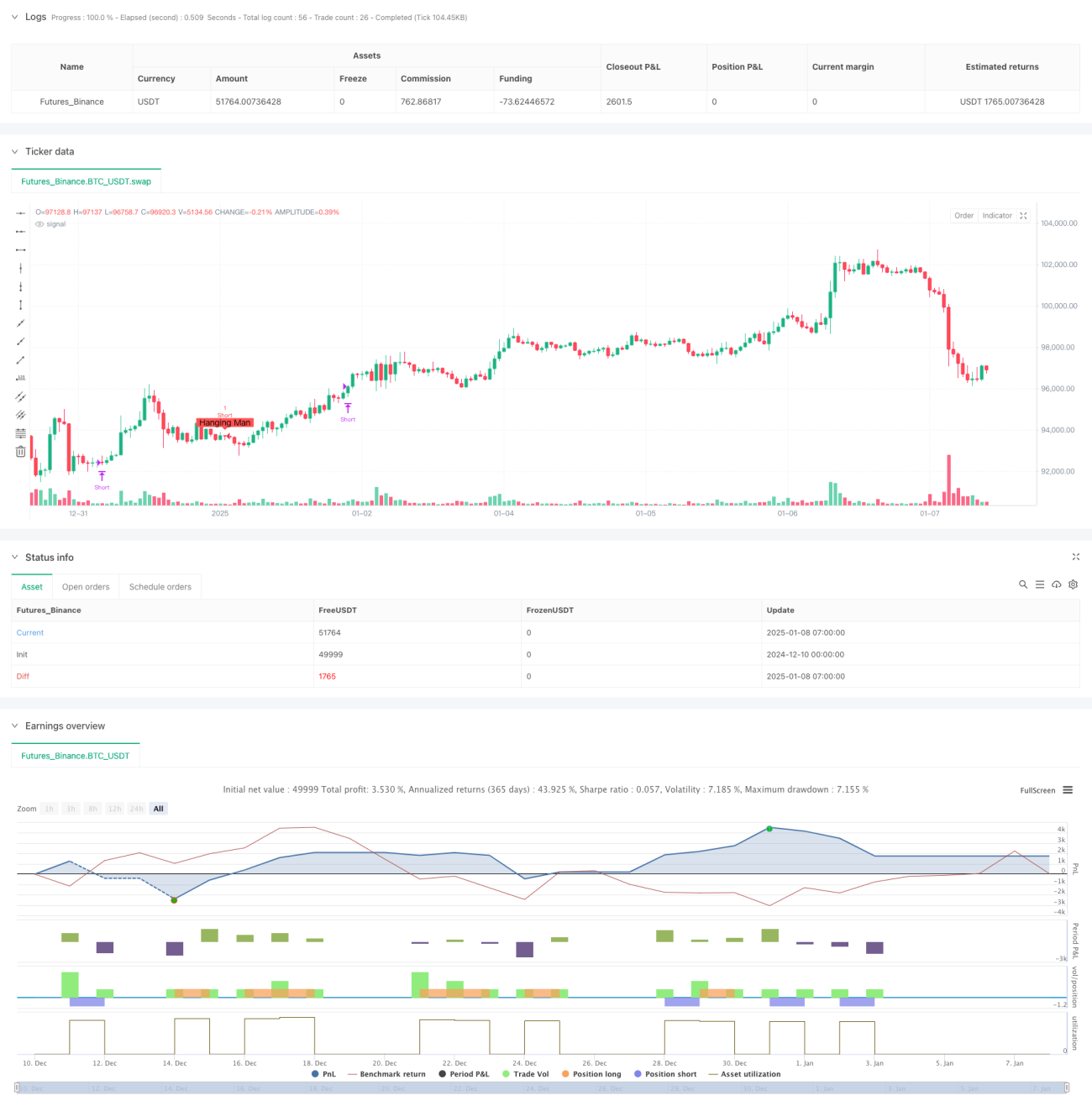

Cette stratégie est un système de trading quantitatif basé sur les figures de chandelier classiques que sont le marteau et le pendu. Elle prédit les points de retournement potentiels des mouvements de prix en identifiant ces figures de renversement sur le marché. Le système combine plusieurs indicateurs techniques pour confirmer la validité des signaux, y compris le rapport entre le corps du chandelier et ses ombres, la direction de la tendance, etc., permettant une capture précise des points de retournement.

Principe de la stratégie

La logique centrale de la stratégie consiste à identifier de manière programmatique deux figures de chandelier clés :

- Marteau : apparaît dans une tendance baissière, suggérant un possible renversement à la hausse. Il se caractérise par un petit corps, une longue ombre inférieure (au moins 2 fois la longueur du corps) et une ombre supérieure très courte ou absente.

- Pendu : apparaît dans une tendance haussière, suggérant un possible renversement à la baisse. La forme est similaire à celle du marteau, mais la position et la signification sont inversées.

La stratégie quantifie ces figures en fixant des paramètres stricts, notamment :

- Multiplicateur de longueur minimale du corps du chandelier

- Ratio de l’ombre inférieure par rapport à la hauteur du chandelier

- Période de détention de la position

Avantages de la stratégie

- Identification systématique : repère précisément les signaux de retournement du marché de manière programmatique, éliminant la subjectivité humaine.

- Risque contrôlé : fixe une période de détention claire, évitant les risques liés à une conservation excessive des positions.

- Visualisation des signaux : affiche les signaux de trading directement sur le graphique, facilitant l’analyse et l’optimisation.

- Paramètres flexibles : permet d’ajuster les paramètres en fonction des différentes conditions de marché, améliorant l’adaptabilité.

Risques de la stratégie

- Risque de faux signaux : les figures de renversement peuvent produire de faux signaux ; une confirmation par d’autres indicateurs techniques est nécessaire.

- Risque temporel : une période de détention fixe peut ne pas capturer tout le potentiel du mouvement de prix.

- Dépendance au marché : dans un marché sans tendance (range), la stratégie peut générer trop de faux signaux.

Pistes d’optimisation

- Introduire un filtre de tendance : ajouter des indicateurs comme les moyennes mobiles pour filtrer la tendance et améliorer la qualité des signaux.

- Période de détention dynamique : ajuster dynamiquement la durée de détention en fonction de la volatilité du marché.

- Confirmation multi-périodes : introduire un mécanisme de confirmation de tendance sur une unité de temps supérieure.

- Optimisation du stop-loss : ajouter un mécanisme de stop-loss dynamique pour renforcer le contrôle des risques.

Résumé

Cette stratégie applique de manière systématique et quantitative les principes de l’analyse technique classique, offrant une forte valeur pratique. Grâce à l’optimisation des paramètres et à l’amélioration des mécanismes de contrôle des risques, elle peut maintenir une performance stable dans différents environnements de marché. Sa conception modulaire constitue une base solide pour les optimisations futures.

- 1