Stratégie dynamique de suivi de tendance avec canaux à double moyenne mobile et système de gestion des risques

Aperçu

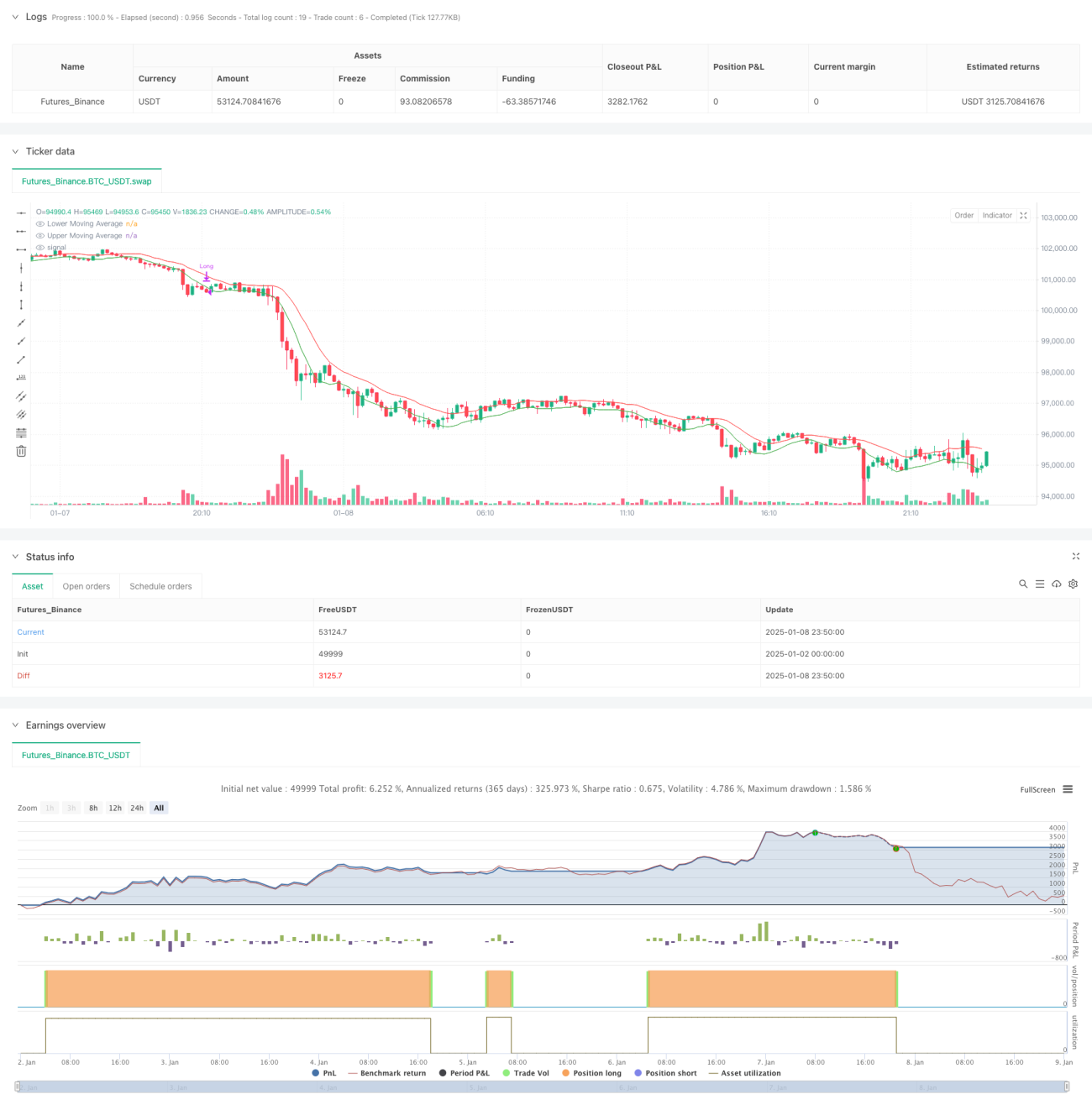

Cette stratégie est un système de suivi de tendance dynamique basé sur un canal à double moyenne mobile, intégrant des mécanismes de gestion des risques. Elle utilise deux moyennes mobiles simples (SMA) pour construire un canal de trading : la bande supérieure est calculée à partir de la moyenne mobile du plus haut, et la bande inférieure à partir de la moyenne mobile du plus bas. Le système valide l'entrée en position lorsque la clôture de cinq chandeliers consécutifs franchit la bande supérieure, et la sortie en position lorsque la clôture de cinq chandeliers consécutifs casse la bande inférieure, ou en cas de repli de 25 % par rapport au plus haut, permettant un suivi dynamique de la tendance et un contrôle des risques.

Principe de la stratégie

Le principe central de la stratégie consiste à capter la tendance via un canal à double moyenne mobile et à établir des mécanismes d'entrée et de sortie stricts :

- Mécanisme d'entrée : exiger que le prix reste au-dessus de la bande supérieure pendant cinq jours consécutifs, assurant la persistance et la validité de la tendance.

- Mécanisme de sortie : divisé en deux niveaux :

- Sortie par divergence de tendance : lorsque le prix casse la bande inférieure sur cinq séances consécutives, indiquant un possible retournement de tendance.

- Sortie par stop-loss : déclenché lorsque le prix recule de 25 % par rapport au plus haut, limitant les pertes excessives.

- Gestion de la position : ouverture d'une position à un pourcentage fixe de la valeur totale du compte, permettant une allocation efficace du capital.

Avantages de la stratégie

- Stabilité du suivi de tendance : en exigeant une confirmation de cassure sur cinq jours consécutifs, les faux signaux sont filtrés.

- Intégrité du contrôle des risques : combinaison d'une sortie par divergence de tendance et d'un stop-loss, offrant une double protection.

- Paramètres flexibles et ajustables : la période des moyennes mobiles et le pourcentage de stop-loss peuvent être optimisés selon les caractéristiques du marché.

- Logique d'exécution claire : conditions d'entrée et de sortie précises, réduisant les interférences dues au jugement subjectif.

- Gestion scientifique du capital : utilisation d'un pourcentage du compte plutôt que d'un nombre fixe de lots, mieux adapté au contrôle des risques.

Risques de la stratégie

- Risque de marché latéral : en période de consolidation, la stratégie peut générer de faux signaux, entraînant des transactions fréquentes.

- Risque de slippage : lors de mouvements rapides, le prix d'exécution du stop-loss peut s'écarter significativement du niveau attendu.

- Dépendance aux paramètres : les paramètres optimaux peuvent varier considérablement selon les environnements de marché.

- Retard de tendance : en raison de l'utilisation de moyennes mobiles, la stratégie présente un certain décalage aux points de retournement.

- Efficacité du capital : les conditions de maintien en position sont strictes, ce qui peut entraîner le manque de certaines opportunités de profit.

Axes d'optimisation de la stratégie

- Optimisation dynamique des paramètres : développer un système de paramètres adaptatifs qui ajuste automatiquement la période des moyennes mobiles en fonction de la volatilité du marché.

- Filtrage de l'environnement de marché : ajouter un indicateur de force de tendance pour réduire automatiquement la fréquence des transactions en période de marché latéral.

- Confirmation multi-périodes : intégrer un mécanisme de confirmation de tendance sur des horizons plus longs pour améliorer la fiabilité des signaux.

- Optimisation du stop-loss : introduire un stop-loss dynamique qui s'ajuste en fonction de la volatilité.

- Optimisation de la gestion de position : ajuster dynamiquement la taille de la position en fonction de la volatilité et du ratio risque/rendement.

Conclusion

Cette stratégie construit un système complet de suivi de tendance via un canal à double moyenne mobile, combinant une confirmation d'entrée stricte et un double mécanisme de sortie, permettant un suivi efficace de la tendance et un contrôle rigoureux des risques. Ses principaux atouts résident dans une logique d'exécution claire et une maîtrise des risques complète. Cependant, elle nécessite une optimisation paramétrique adaptée à chaque environnement de marché, et peut être améliorée par l'ajout de filtres de marché, de confirmations multi-périodes, etc. Dans l'ensemble, il s'agit d'une stratégie de trading quantitatif structurellement solide et logiquement cohérente, adaptée aux marchés présentant des tendances marquées.

/*backtest

start: 2025-01-02 00:00:00

end: 2025-01-09 00:00:00

period: 10m

basePeriod: 10m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=5

strategy("Moving Average Channel (MAC)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Parameters for Moving Averages- 1