Stratégie de triple optimisation SuperTrend pour le suivi dynamique de tendance et l'assistance par moyennes mobiles

Aperçu

Il s'agit d'une stratégie de suivi de tendance basée sur l'indicateur SuperTrend, la moyenne mobile exponentielle (EMA) et l'Average True Range (ATR). Cette stratégie combine plusieurs indicateurs techniques avec un stop-loss initial et un stop-loss suiveur pour réaliser un suivi dynamique des tendances du marché et un contrôle des risques. Le cœur de la stratégie consiste à capturer les changements de direction de la tendance via l'indicateur SuperTrend, tout en utilisant l'EMA pour confirmer la tendance et en mettant en place un double mécanisme de stop-loss pour protéger les gains.

Principes de la stratégie

Le fonctionnement de la stratégie repose sur les éléments clés suivants :

- L'indicateur SuperTrend est utilisé pour identifier les changements de direction de la tendance, calculé sur la base d'une période ATR de 16 et d'un facteur de 3,02.

- L'EMA sur 49 périodes sert de filtre de tendance pour confirmer la direction.

- Le stop-loss initial est fixé à 50 points, offrant une protection de base pour chaque transaction.

- Le stop-loss suiveur est activé après avoir atteint un profit de 70 points, suivant dynamiquement les variations de prix.

Lorsque la direction du SuperTrend passe à la baisse et que le cours de clôture se situe au-dessus de l'EMA, le système émet un signal d'achat en l'absence de position. Inversement, lorsque la direction du SuperTrend passe à la hausse et que le cours de clôture se situe en dessous de l'EMA, le système émet un signal de vente à découvert.

Avantages de la stratégie

- Mécanisme de confirmation multiple : La combinaison de SuperTrend et de l'EMA réduit l'impact des faux signaux.

- Contrôle des risques complet : Un double mécanisme de stop-loss offre à la fois une protection fixe et un stop-loss dynamique.

- Gestion flexible des positions : La stratégie utilise par défaut 15 % du capital net comme taille de position, ajustable selon les besoins.

- Adaptabilité aux tendances : Capable de s'adapter automatiquement à différents environnements de marché, particulièrement adaptée aux marchés volatils.

- Optimisation des paramètres : Les principaux paramètres peuvent être optimisés en fonction des caractéristiques du marché.

Risques de la stratégie

- Risque de marché latéral : Dans un marché en range, la stratégie peut entraîner des transactions fréquentes et des stop-loss consécutifs.

- Risque de slippage : En cas de mouvements rapides, le prix d'exécution du stop-loss peut s'écarter considérablement des attentes.

- Sensibilité aux paramètres : L'efficacité de la stratégie est sensible aux réglages des paramètres, qui peuvent nécessiter des ajustements selon les environnements de marché.

- Risque de retournement de tendance : Des drawdowns importants peuvent survenir avant le déclenchement du stop-loss lors des retournements de tendance.

- Risque de gestion de capital : Une gestion de position à pourcentage fixe peut engendrer des risques accrus en cas de forte volatilité.

Pistes d'optimisation de la stratégie

- Ajustement dynamique des paramètres : Ajuster automatiquement les paramètres de SuperTrend et de l'EMA en fonction de la volatilité du marché.

- Filtrage de l'environnement de marché : Ajouter un mécanisme d'évaluation des conditions de marché pour cesser les transactions dans des environnements défavorables.

- Optimisation du stop-loss : Introduire un stop-loss dynamique basé sur l'ATR pour mieux s'adapter à la volatilité du marché.

- Amélioration de la gestion des positions : Développer un système de gestion dynamique des positions basé sur la volatilité.

- Ajout d'objectifs de profit : Définir des objectifs de profit dynamiques en fonction de la volatilité du marché.

Conclusion

Il s'agit d'une stratégie de trading complète combinant plusieurs indicateurs techniques et mécanismes de contrôle des risques. En capturant la tendance via SuperTrend, en confirmant la direction avec l'EMA, et en utilisant un double stop-loss, elle offre un bon ratio risque/rendement. Les axes d'optimisation résident principalement dans l'ajustement dynamique des paramètres, l'évaluation des conditions de marché et l'amélioration du système de gestion des risques. En pratique, il est recommandé d'effectuer des backtests approfondis sur des données historiques et d'ajuster les paramètres en fonction des caractéristiques spécifiques de l'instrument tradé.

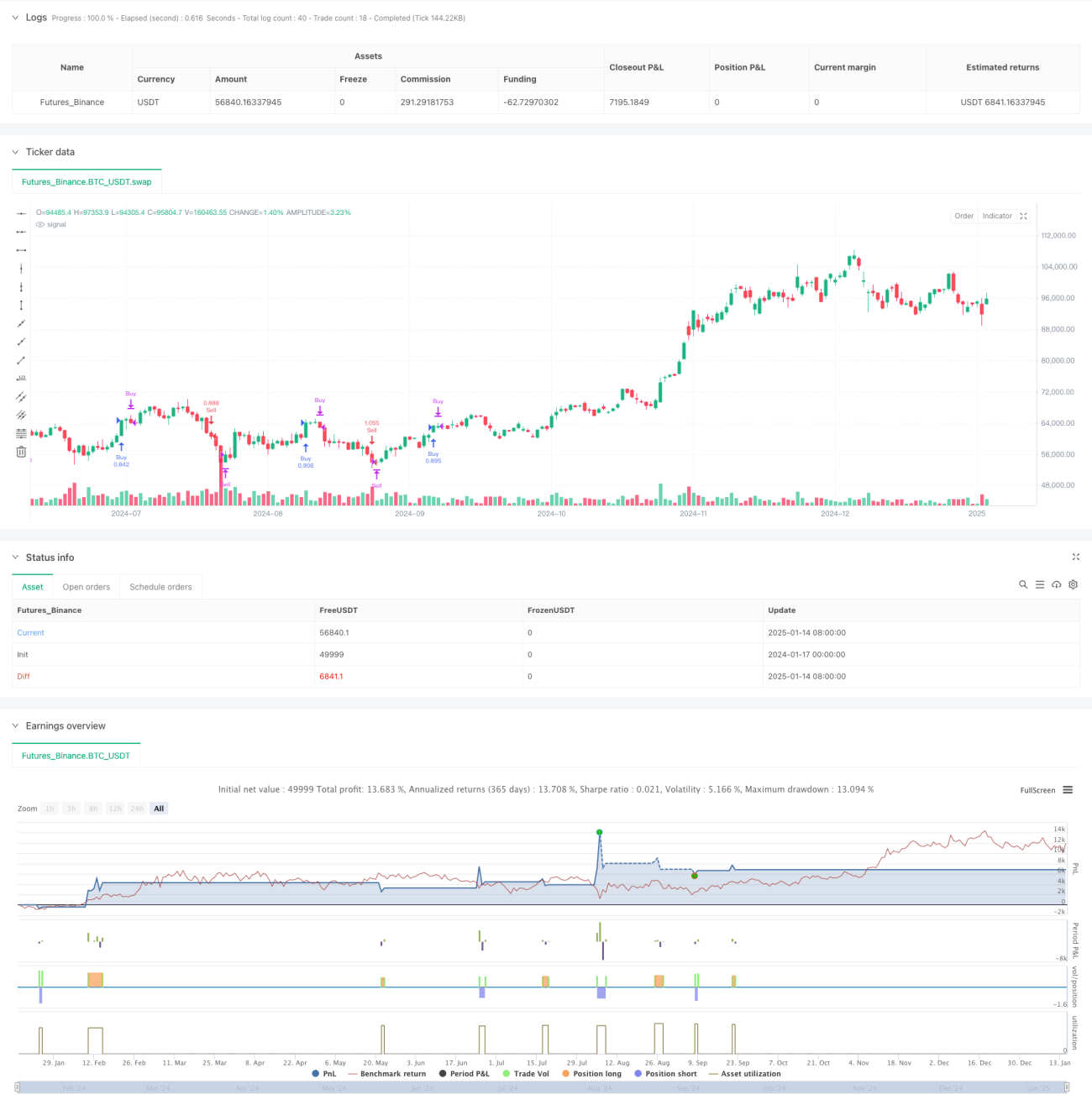

/*backtest

start: 2024-01-17 00:00:00

end: 2025-01-15 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=5

strategy(" nifty supertrend triton", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Input parameters- 1