Stratégie de trading à double confirmation de tendance basée sur les moyennes mobiles et le motif Outside Bar

Aperçu

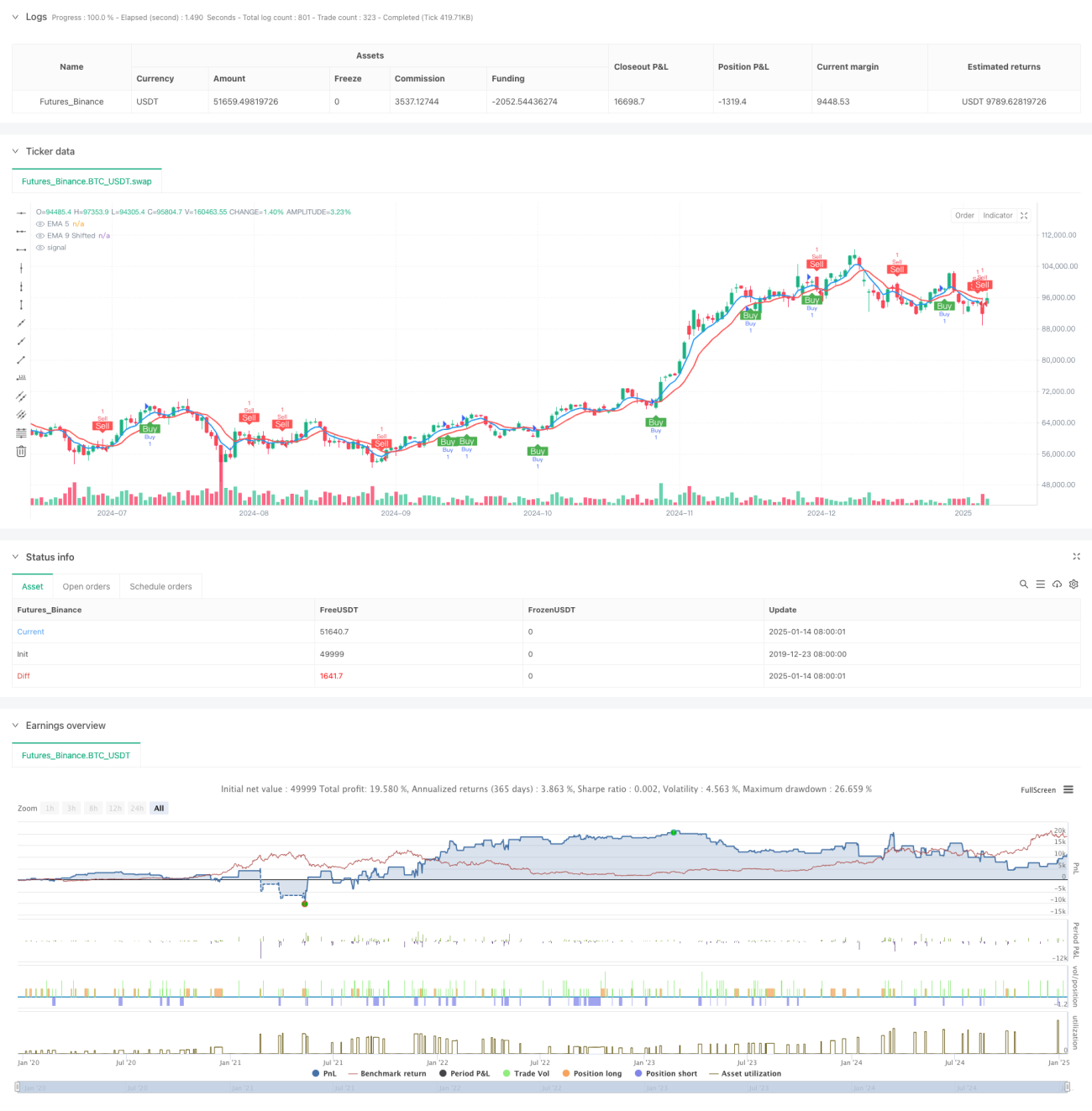

Cette stratégie est un système de suivi de tendance combinant des moyennes mobiles et le motif Outside Bar. Elle utilise les moyennes mobiles exponentielles (EMA) sur 5 et 9 périodes comme indicateur de tendance principal, tout en intégrant le motif Outside Bar comme confirmation de signal. La stratégie inclut également un stop-loss et un take-profit dynamiques basés sur la hauteur de l'Outside Bar, ainsi qu'un mécanisme d'inversion de position après le déclenchement du stop-loss.

Principe de la stratégie

La logique centrale de la stratégie repose sur plusieurs éléments clés :

- Utiliser le croisement des EMA sur 5 et 9 périodes pour déterminer la direction fondamentale de la tendance.

- Confirmer la volatilité du marché via le motif Outside Bar (le plus haut de la bougie actuelle est supérieur au plus haut de la bougie précédente, et le plus bas est inférieur au plus bas de la bougie précédente).

- Entrer en position lorsque le croisement des EMA et le motif Outside Bar se produisent simultanément.

- Utiliser la hauteur de l'Outside Bar pour définir dynamiquement les niveaux de stop-loss et de take-profit : le take-profit est fixé à 50 % de la hauteur de l'Outside Bar, et le stop-loss à 100 %.

- Lorsque le stop-loss est déclenché, une position inverse est automatiquement ouverte pour capturer un éventuel retournement de tendance.

Avantages de la stratégie

- Le double mécanisme de confirmation améliore la précision des transactions et réduit les faux signaux qu'un seul indicateur pourrait générer.

- Le stop-loss et le take-profit dynamiques s'adaptent mieux à la volatilité du marché, assurant une gestion des risques raisonnable dans différents environnements.

- Le mécanisme d'inversion de position permet de s'adapter rapidement aux changements de tendance, améliorant ainsi l'efficacité de l'utilisation des capitaux.

- La stratégie comporte des règles d'entrée et de sortie claires, faciles à exécuter et à backtester.

Risques de la stratégie

- Le motif Outside Bar peut être rare sur les marchés à faible volatilité, ce qui réduit la fréquence des transactions.

- Sur les marchés très volatils, le niveau de stop-loss peut être trop large, augmentant le risque par transaction.

- Le mécanisme d'inversion de position peut entraîner des stop-loss successifs sur un marché rangeant.

- Les paramètres fixes des EMA peuvent donner des résultats incohérents selon les conditions de marché.

Pistes d'optimisation

- Introduire un indicateur de volatilité pour ajuster dynamiquement les ratios stop-loss/take-profit, rendant la gestion des risques plus flexible.

- Envisager d'ajouter un filtre de force de tendance pour éviter de trader dans un environnement de tendance faible.

- Optimiser les conditions de déclenchement de l'inversion de position en intégrant des indicateurs de volatilité du marché.

- Étudier différentes périodes d'EMA pour améliorer l'adaptabilité du système.

Résumé

Il s'agit d'un système stratégique combinant la théorie classique de l'analyse technique et les concepts modernes du trading quantitatif. En couplant les moyennes mobiles avec l'Outside Bar, il garantit à la fois la réactivité du suivi de tendance et la fiabilité des signaux. La conception des stop-loss/take-profit dynamiques et du mécanisme d'inversion de position témoigne d'une attention particulière à la gestion des risques, conférant à la stratégie une bonne praticabilité. Bien qu'il reste des marges d'optimisation, le cadre global remplit déjà les conditions de base pour une application en trading réel.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-15 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=5

strategy(title="Outside Bar EMA Crossover Strategy with EMA Shift", shorttitle="Outside Bar EMA Cross", overlay=true)

// Input for EMA lengths- 1