Aperçu de la stratégie

Cette stratégie est un système de trading complet combinant l'analyse multi-périodes, l'écart de valeur équitable (FVG) et la rupture de structure (BOS). Elle identifie les points d'entrée potentiels en repérant les ruptures de structure de prix sur une période supérieure, tout en recherchant des opportunités de formation d'écart de valeur équitable sur une période inférieure. Le système intègre également une gestion des risques, avec des paramètres de stop-loss et de take-profit automatiques.

Principe de la stratégie

La logique centrale repose sur trois piliers principaux : premièrement, l'utilisation d'une période supérieure (par défaut 1 heure ou plus) pour identifier les ruptures de structure (BOS), fournissant ainsi un cadre directionnel pour le trading. Deuxièmement, la recherche d'écarts de valeur équitable (FVG) sur une période inférieure, dont la formation indique un déséquilibre potentiel entre l'offre et la demande dans cette zone. Troisièmement, la combinaison de ces deux conditions avec la position actuelle du prix génère un signal de trading lorsque le prix se trouve à un niveau favorable. Le système gère le risque de chaque trade via le ratio risque/rendement et le facteur de stop-loss.

Avantages de la stratégie

- Analyse multidimensionnelle : en combinant l'analyse de plusieurs périodes, la fiabilité des signaux de trading est améliorée.

- Gestion des risques complète : les paramètres intégrés de ratio risque/rendement et de contrôle du stop-loss garantissent une gestion claire des risques pour chaque trade.

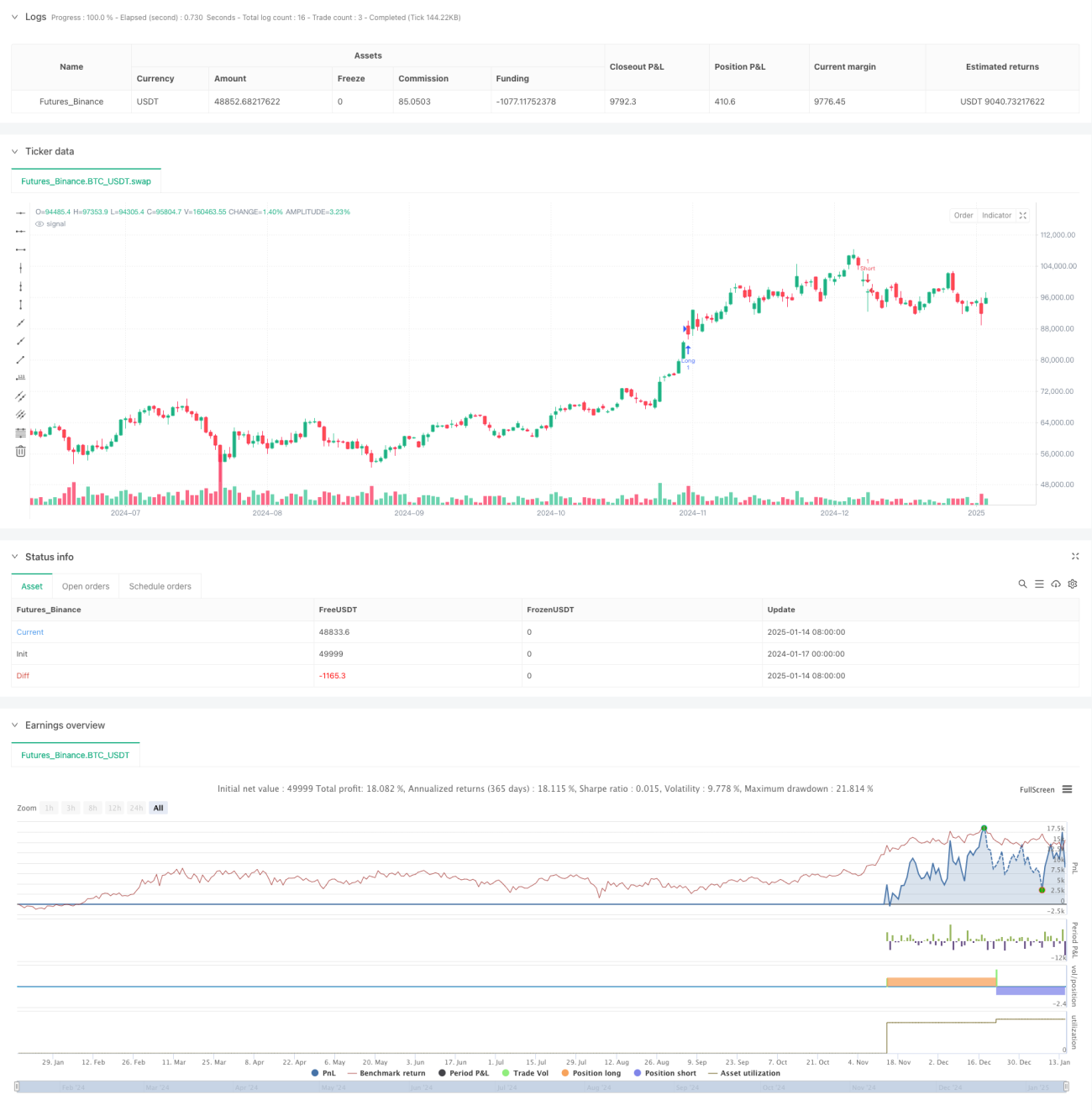

- Retour visuel : la stratégie offre un retour visuel clair, incluant l'affichage des boîtes FVG et le marquage des opportunités de trading potentielles.

- Adaptabilité : grâce à des paramètres ajustables, la stratégie peut s'adapter à différentes conditions de marché et styles de trading.

Risques de la stratégie

- Risque de faux breakout : le marché peut présenter de fausses ruptures, entraînant des signaux erronés. Solution : ajouter un mécanisme de confirmation des signaux.

- Retard de signal : l'utilisation de données de période supérieure peut entraîner un retard dans les signaux. Il est recommandé de les confirmer avec d'autres indicateurs techniques.

- Risque de volatilité du marché : pendant les périodes de forte volatilité, la formation des FVG peut être moins stable. On peut ajuster la longueur d'observation des FVG pour s'adapter.

Pistes d'optimisation

- Filtrage des signaux : ajouter un mécanisme de confirmation par le volume, ne valider le signal que si le volume le soutient.

- Paramètres dynamiques : ajuster dynamiquement le ratio risque/rendement et le facteur de stop-loss en fonction de la volatilité du marché.

- Filtre de tendance : ajouter un indicateur de tendance pour n'ouvrir des positions que dans le sens de la tendance.

- Filtre temporel : ajouter un filtre sur les plages horaires de trading pour éviter de trader pendant les périodes défavorables.

Résumé

Cette stratégie construit un système de trading complet en combinant l'analyse multi-périodes, les ruptures de structure de prix et les écarts de valeur équitable. Ses atouts résident dans l'approche d'analyse multidimensionnelle et les mécanismes complets de gestion des risques, mais elle nécessite une optimisation paramétrique et un contrôle des risques adaptés aux conditions réelles du marché par le trader. Les optimisations futures peuvent porter sur la confirmation des signaux, l'ajustement dynamique des paramètres et le filtrage de l'environnement de marché, afin d'améliorer encore la stabilité et la fiabilité de la stratégie.

- 1