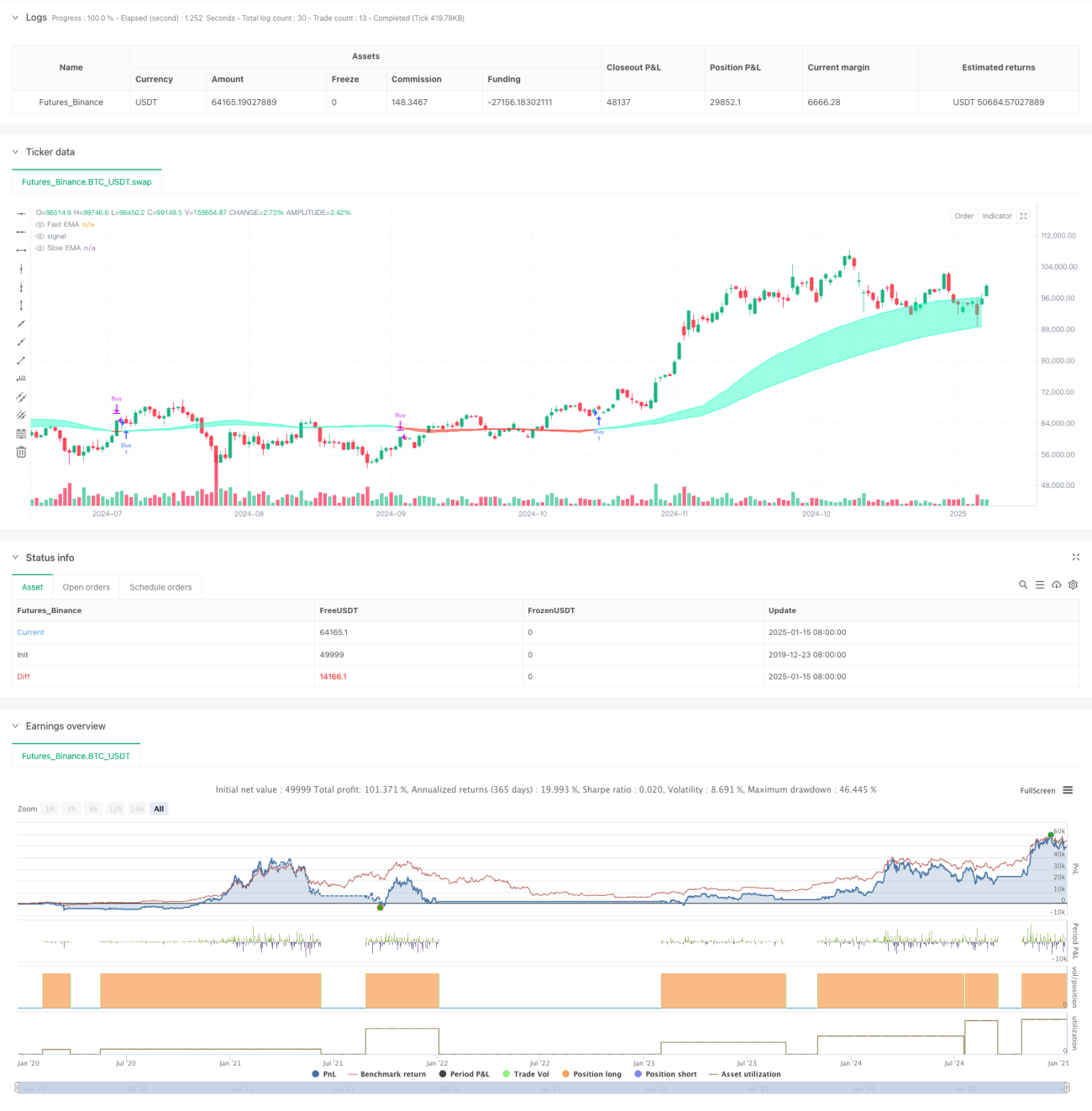

Aperçu

Cette stratégie est un système de trading basé sur une moyenne mobile pondérée par la liquidité. Elle mesure la liquidité du marché en surveillant la relation entre les fluctuations de prix et le volume des transactions, puis construit des moyennes mobiles rapides et lentes. Un signal d'achat est généré lorsque la moyenne rapide croise au-dessus de la moyenne lente, et un signal de vente lorsqu'elle croise en dessous. La stratégie accorde une attention particulière aux événements de liquidité anormaux en enregistrant les niveaux de prix clés dans un tableau, offrant ainsi des opportunités de trading plus précises.

Principe de la stratégie

Le cœur de la stratégie est de mesurer la liquidité du marché via le rapport entre le volume et les variations de prix. Les étapes de mise en œuvre sont les suivantes :

- Calcul de l'indicateur de liquidité : utilisation du volume divisé par la valeur absolue de la différence entre le cours de clôture et le cours d'ouverture.

- Définition des bornes de liquidité : identification des liquidités anormales via l'EMA et l'écart type.

- Maintien d'un tableau de prix : enregistrement des prix lorsque les bornes de liquidité sont franchies.

- Construction des moyennes mobiles : calcul des EMA rapides et lentes basées sur les événements de liquidité.

- Génération des signaux de trading : détermination des points d'achat/vente par croisement de moyennes mobiles.

Avantages de la stratégie

- Sensibilité à la liquidité : en combinant le volume et les variations de prix, elle capture plus précisément l'activité du marché.

- Suivi des événements anormaux : en enregistrant les niveaux de prix clés dans un tableau, elle évite de manquer des opportunités importantes.

- Adaptabilité dynamique : la décroissance des poids de l'EMA permet à la stratégie de mieux s'adapter aux changements du marché.

- Gestion des risques : les croisements de moyennes mobiles fournissent des signaux clairs d'entrée et de sortie.

- Personnalisation : plusieurs paramètres ajustables pour s'adapter à différents environnements de marché.

Risques de la stratégie

- Sensibilité aux paramètres : l'efficacité de la stratégie dépend fortement du réglage des paramètres, nécessitant une optimisation continue.

- Retard : les systèmes basés sur des moyennes mobiles ont un retard intrinsèque.

- Dépendance au marché : performances instables sur certaines périodes et marchés.

- Fausses ruptures : peut générer des signaux erronés en périodes de forte volatilité.

- Coûts de transaction : des transactions fréquentes peuvent entraîner des coûts élevés.

Pistes d'optimisation de la stratégie

- Introduction de filtres :

- Ajout d'indicateurs de confirmation de tendance comme l'ADX.

- Utilisation d'indicateurs de volatilité pour filtrer les faux signaux.

- Amélioration du timing d'entrée :

- Combinaison avec les niveaux de support et résistance.

- Prise en compte de la confirmation de rupture de volume.

- Optimisation du choix des paramètres :

- Mise en œuvre de paramètres adaptatifs.

- Ajustement dynamique en fonction des conditions du marché.

- Renforcement de la gestion des risques :

- Ajout de mécanismes de stop-loss et take-profit.

- Mise en place d'un système de gestion de position.

Résumé

Il s'agit d'une stratégie innovante qui fusionne l'analyse de la liquidité et les indicateurs techniques, optimisant le système classique de croisement de moyennes mobiles en surveillant les anomalies de liquidité du marché. Bien qu'elle donne d'excellents résultats dans certains environnements de marché, elle nécessite encore des optimisations pour améliorer sa stabilité et son applicabilité. Il est recommandé aux traders de la tester en profondeur avant de l'utiliser en trading réel et de la combiner avec d'autres indicateurs pour construire un système de trading plus complet.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-16 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//Liquidity ignoring price location

//@version=6

strategy("Liquidity Weighted Moving Averages [AlgoAlpha]", overlay=true, commission_type=strategy.commission.percent, commission_value=0.1, slippage=3)- 1