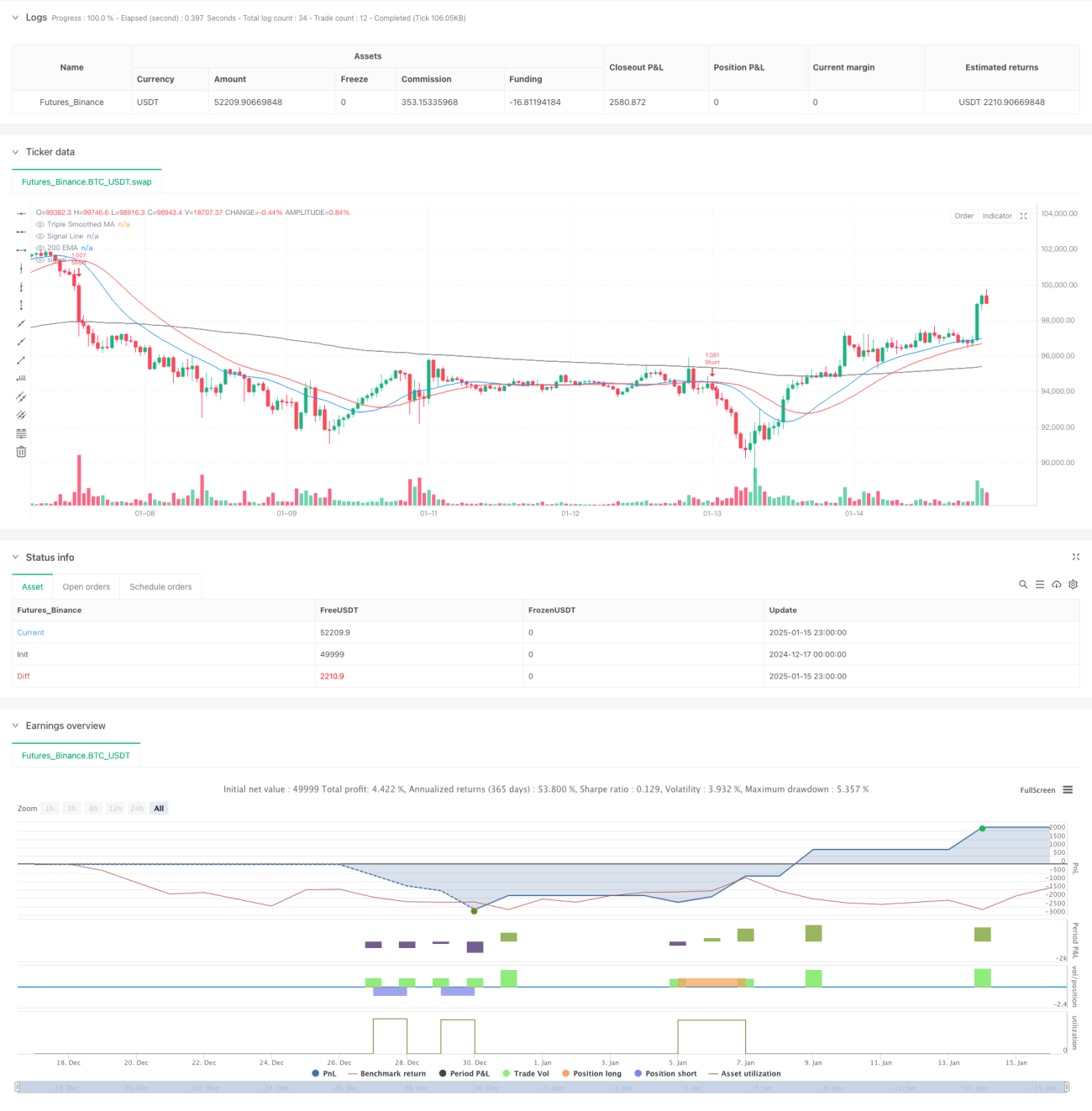

Aperçu

Cette stratégie est un système de suivi de tendance basé sur des moyennes mobiles lissées multiples. Elle filtre le bruit du marché grâce à un triple lissage, tout en combinant l'indicateur de momentum RSI, l'indicateur de volatilité ATR et un filtre de tendance EMA à 200 périodes pour confirmer les signaux de trading. La stratégie s'exécute sur une période horaire, ce cadre temporel équilibrant efficacement la fréquence des transactions et la fiabilité de la tendance, tout en s'alignant sur les comportements de trading institutionnels.

Principe de la stratégie

Le cœur de la stratégie consiste à construire une ligne de tendance principale en lissant le prix trois fois, puis à utiliser une ligne de signal à période plus courte dont le croisement génère des signaux de trading. Les conditions suivantes doivent toutes être remplies pour exécuter un ordre :

- La relation entre la position du prix et la EMA 200 détermine la direction de la tendance principale.

- La position de l'indicateur RSI confirme le momentum.

- L'indicateur ATR confirme une volatilité suffisante.

- Le croisement entre la ligne de signal et la moyenne mobile triple lissée confirme le point d'entrée spécifique.

Le stop-loss est dynamique, basé sur l'ATR, et le take-profit est fixé à 2 fois l'ATR, assurant un bon rapport risque/rendement.

Avantages de la stratégie

- Le triple lissage réduit considérablement les faux signaux et améliore la fiabilité de l'identification des tendances.

- Le mécanisme de confirmation multiple garantit que la direction des transactions reste alignée avec la tendance principale.

- Le stop-loss et le take-profit dynamiques s'adaptent aux différentes conditions de volatilité du marché.

- L'exécution sur une période horaire évite efficacement les oscillations des périodes plus courtes.

- L'absence de redessinage garantit la fiabilité des résultats de backtest.

Risques de la stratégie

- Dans un marché en range, elle peut générer une série de petites pertes.

- Le mécanisme de confirmation multiple peut entraîner le manquement de certaines opportunités de trading.

- Le décalage du signal peut affecter l'optimisation du point d'entrée.

- Une volatilité suffisante est nécessaire pour produire des signaux valides.

- Dans des conditions de marché extrêmes, le stop-loss dynamique peut ne pas être assez réactif.

Pistes d'optimisation

- Ajouter un indicateur de volume comme confirmation auxiliaire.

- Envisager d'introduire un mécanisme d'optimisation adaptative des paramètres.

- Ajouter une quantification de la force de la tendance.

- Optimiser les multiples du stop-loss et du take-profit.

- Envisager d'ajouter un indicateur d'oscillation pour améliorer les performances en marché lateral.

Conclusion

Il s'agit d'une stratégie de suivi de tendance à la structure complète et à la logique rigoureuse. Grâce au triple lissage et aux mécanismes de confirmation multiple, elle améliore efficacement la fiabilité des signaux de trading. Son système de gestion des risques dynamique lui confère une bonne adaptabilité. Bien qu'elle présente un certain décalage, des améliorations significatives restent possibles par l'optimisation des paramètres et l'ajout d'indicateurs auxiliaires.

/*backtest

start: 2024-12-17 00:00:00

end: 2025-01-16 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=6

strategy("Optimized Triple Smoothed MA Crossover Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=200)

// === Input Settings ===- 1