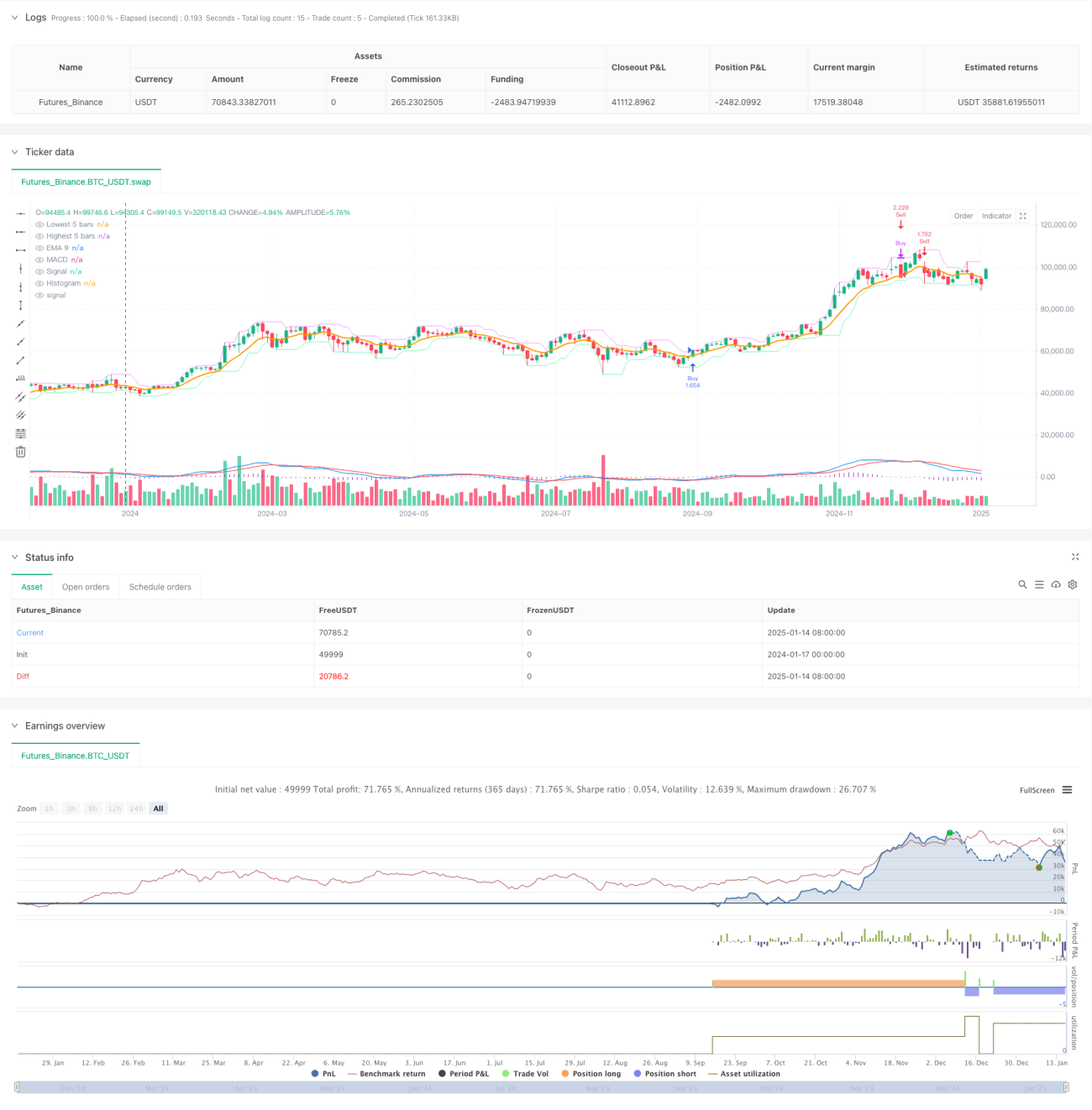

Aperçu

Cette stratégie est un système de trading de suivi de tendance combinant deux indicateurs techniques : les moyennes mobiles et le MACD. Elle capture les tendances du marché principalement par le croisement de l’EMA9 avec le prix, ainsi que par le croisement de la ligne rapide (DIF) avec la ligne lente (DEA) du MACD. Parallèlement, la stratégie utilise un stop‑loss adaptatif basé sur les 5 dernières bougies, et fixe un objectif de profit à 3,5 fois le risque, formant ainsi un système de trading complet.

Principe de la stratégie

Le cœur de la stratégie se décline en deux directions : longue et courte.

- Condition d’achat : lorsque le cours de clôture franchit l’EMA9 par le bas, et que la ligne DIF du MACD traverse la ligne DEA par le bas, le système émet un signal d’achat.

- Condition de vente : lorsque le cours de clôture casse l’EMA9 par le haut, et que la ligne DIF du MACD traverse la ligne DEA par le haut, le système émet un signal de vente.

- Gestion des risques :

- Stop‑loss pour les positions longues : placé en dessous du plus bas des 5 dernières bougies.

- Stop‑loss pour les positions courtes : placé au‑dessus du plus haut des 5 dernières bougies.

- Objectif de profit : 3,5 fois la distance du stop‑loss.

Avantages de la stratégie

- Mécanisme de double confirmation : grâce à la synergie des moyennes mobiles et du MACD, elle filtre efficacement les faux signaux et améliore la précision des transactions.

- Stop‑loss adaptatif : le niveau de stop‑loss basé sur les fluctuations récentes des prix s’ajuste automatiquement en fonction de la volatilité du marché.

- Ratio risque/récompense clair : un rapport risque/récompense fixe de 3,5 favorise une rentabilité stable à long terme.

- Logique de stratégie claire : les conditions d’entrée et de sortie sont explicites, faciles à comprendre et à exécuter.

- Adaptabilité : les paramètres peuvent être ajustés en fonction des différentes conditions du marché.

Risques de la stratégie

- Risque de marché en range : dans un marché latéral ou en range, de fausses cassures peuvent se produire fréquemment, entraînant des stop‑loss successifs.

- Risque de slippage : lors de mouvements rapides, les prix réels de stop‑loss et de prise de profit peuvent différer des attentes.

- Sensibilité aux paramètres : les réglages de périodes de l’EMA et du MACD ont un impact important sur la performance de la stratégie.

- Dépendance à la tendance : la stratégie peut sous‑performer dans un environnement de marché sans tendance claire.

Pistes d’optimisation de la stratégie

- Ajout d’un filtre de tendance : introduire un indicateur de tendance à plus long terme pour n’ouvrir des positions que dans la direction de la tendance principale.

- Multiplicateur de risque dynamique : ajuster automatiquement le ratio risque/récompense en fonction de la volatilité du marché.

- Filtre temporel : ajouter un filtre sur les périodes de trading pour éviter les périodes de faible liquidité.

- Optimisation de la gestion des positions : ajuster dynamiquement la taille des positions en fonction de la force du signal.

- Introduction d’un indicateur de volatilité : pour ajuster dynamiquement la distance du stop‑loss.

Résumé

Cette stratégie construit un système de trading de suivi de tendance complet grâce à la double confirmation des indicateurs techniques et à une gestion des risques stricte. Bien qu’elle dépende dans une certaine mesure de l’environnement de marché, elle démontre une bonne adaptabilité et stabilité grâce à une optimisation raisonnable des paramètres et une gestion des risques. Les axes d’optimisation futurs se concentrent principalement sur la précision de l’identification des tendances et le caractère dynamique de la gestion des risques, afin d’améliorer les performances globales de la stratégie.

- 1