Stratégie de trading avancée de confirmation de tendance multi-indicateurs

Aperçu

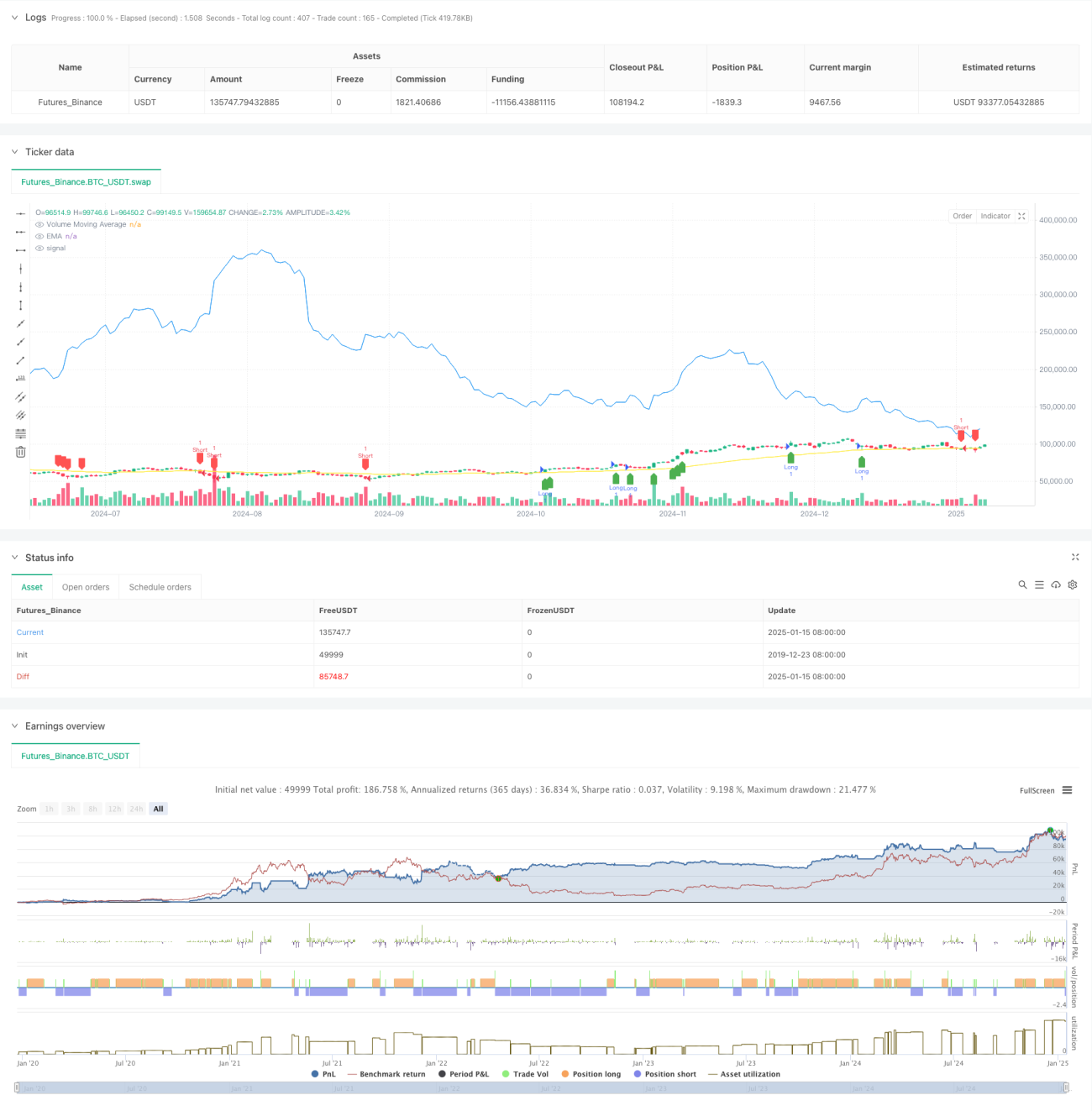

Il s'agit d'une stratégie de trading quantitative avancée qui combine la moyenne mobile exponentielle (EMA), la confirmation de volume et l'indicateur de volatilité (ATR). Grâce à l'utilisation coordonnée de multiples indicateurs techniques, cette stratégie permet non seulement de saisir avec précision les tendances du marché, mais aussi d'améliorer la fiabilité des transactions via la confirmation de volume, tout en ajustant dynamiquement les niveaux de stop-loss et de take-profit à l'aide de l'ATR, réalisant ainsi un système complet de gestion des risques.

Principes de la stratégie

La logique centrale de la stratégie comprend trois parties principales :

- Identification de la tendance : utilise l'EMA (50) comme indicateur principal. Lorsque le prix est au-dessus de l'EMA, il s'agit d'une tendance haussière ; en dessous, d'une tendance baissière.

- Confirmation de volume : en calculant la moyenne mobile du volume sur 20 périodes (Volume MA), le volume actuel doit non seulement être supérieur à 1,5 fois la moyenne mobile, mais aussi supérieur au volume de la période précédente, afin d'assurer une participation suffisante du marché.

- Gestion des risques : les niveaux de stop-loss et de take-profit sont définis dynamiquement sur la base de l'ATR sur 14 périodes. Le stop-loss est fixé à 2 fois l'ATR, le take-profit à 3 fois l'ATR. Cette configuration protège le capital tout en laissant suffisamment d'espace pour le développement de la tendance.

Avantages de la stratégie

- Mécanisme de confirmation multiple : grâce à la double confirmation de la tendance et du volume, la fiabilité des signaux de trading est considérablement améliorée.

- Gestion dynamique des risques : l'utilisation de l'ATR pour définir dynamiquement les niveaux de stop-loss et de take-profit permet de mieux s'adapter aux changements de volatilité du marché.

- Grande flexibilité : tous les paramètres de la stratégie peuvent être ajustés en fonction des différentes conditions de marché, offrant une forte adaptabilité.

- Visualisation claire : la stratégie fournit des signaux graphiques clairs, facilitant l'interprétation intuitive par le trader.

Risques de la stratégie

- Risque de retournement de tendance : en période de forte volatilité du marché, l'EMA peut réagir avec retard, entraînant des signaux tardifs.

- Fausse cassure de volume : dans certaines conditions de marché particulières, un volume élevé peut être le signe d'une fausse cassure.

- Amplitude du stop-loss : dans certains cas, un stop-loss fixé à 2 fois l'ATR peut être trop large et nécessiter un ajustement.

Directions d'optimisation de la stratégie

- Introduire un indicateur de force de tendance : envisager d'ajouter des indicateurs de force de tendance comme l'ADX pour améliorer encore la précision de l'identification de la tendance.

- Optimiser le filtrage de volume : introduire des méthodes d'analyse de volume plus complexes, comme l'OBV ou la moyenne mobile pondérée par le volume.

- Améliorer le mécanisme de stop-loss : envisager d'ajouter un stop-loss suiveur ou basé sur les niveaux de support/résistance.

- Ajouter un filtre temporel : ajouter un filtrage des périodes de trading pour éviter les faux signaux pendant les périodes de faible activité du marché.

Conclusion

Cette stratégie établit un système de trading logique et rigoureux en utilisant de manière intégrée plusieurs indicateurs techniques. Ses principaux atouts résident dans le mécanisme de confirmation multiple et la gestion dynamique des risques, mais il faut également être attentif aux risques de retournement de tendance et de fausse cassure de volume. Grâce à une optimisation et une amélioration continues, cette stratégie pourrait obtenir de meilleures performances en conditions réelles de trading.

- 1