Stratégie de suivi de tendance à deux indicateurs VWAP-MACD pour le trading de momentum quantitatif

Aperçu

Cette stratégie est une stratégie de trading quantitatif qui combine le prix moyen pondéré par le volume (VWAP) et la divergence de convergence des moyennes mobiles (MACD). En associant l'indicateur de momentum des prix à la pondération par le volume, elle cherche à identifier les meilleurs moments d'entrée et de sortie dans la direction de la tendance du marché. La stratégie utilise le VWAP comme niveau de référence important pour les prix tout en exploitant l'indicateur MACD pour capter les variations de momentum du marché, permettant ainsi un positionnement plus précis des points d'achat et de vente.

Principe de la stratégie

La logique centrale de la stratégie repose sur les éléments clés suivants :

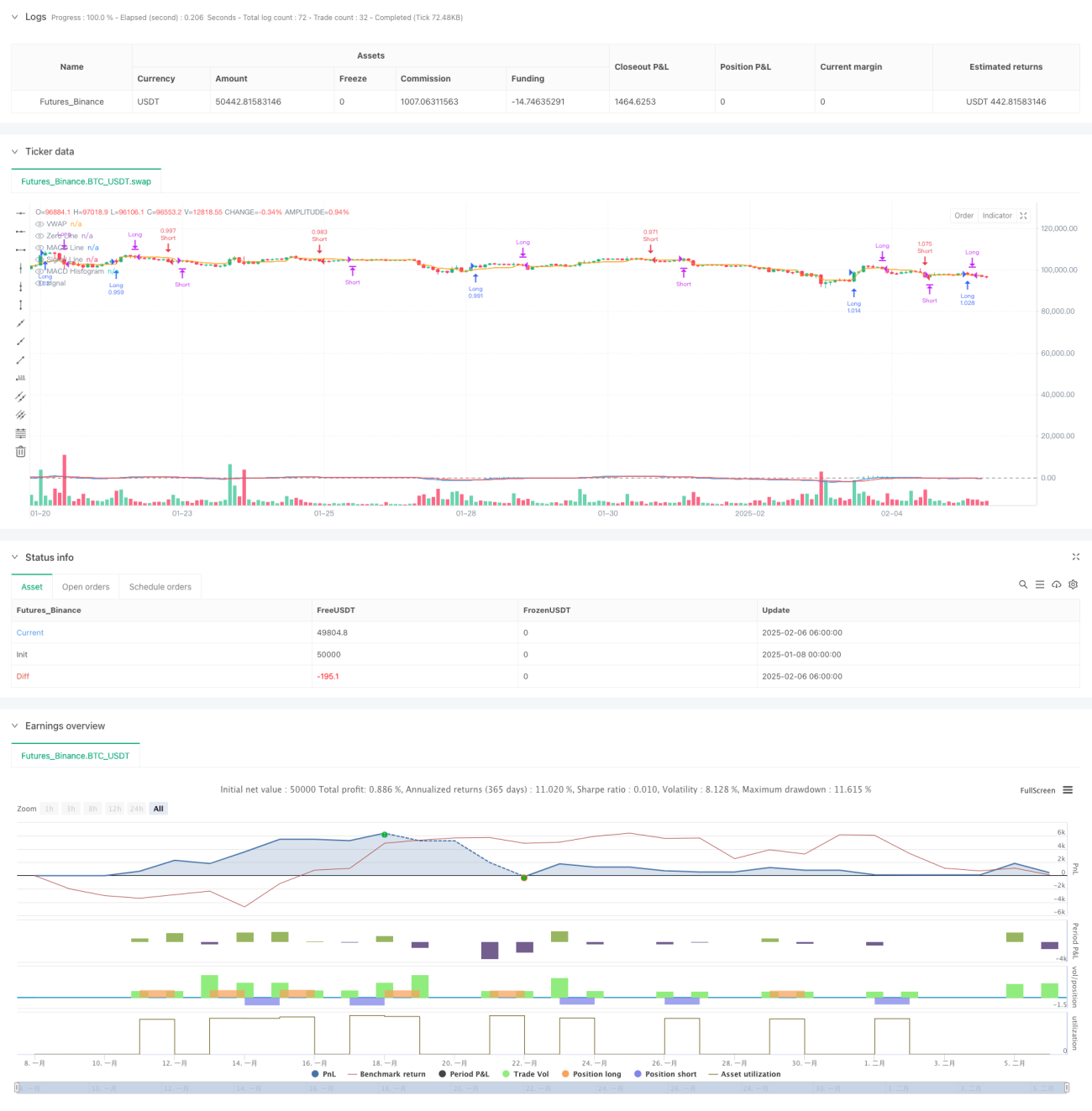

- L'indicateur VWAP calcule le niveau de prix moyen en tenant compte du volume échangé, ce qui permet de déterminer si le prix actuel se trouve à une position favorable.

- L'indicateur MACD est composé d'une EMA rapide (12 périodes) et d'une EMA lente (26 périodes) pour capturer le momentum des prix.

- Condition d'achat : la ligne MACD croise au-dessus de la ligne de signal et le prix est au-dessus du VWAP.

- Condition de vente : la ligne MACD croise en dessous de la ligne de signal et le prix est en dessous du VWAP.

- Logique de clôture : sortie de position lorsque le MACD présente un croisement inverse ou que le prix franchit le VWAP.

Avantages de la stratégie

- Analyse multidimensionnelle : combine les trois dimensions du prix, du volume et du momentum pour prendre des décisions de trading.

- Contrôle des risques solide : réduit les faux signaux grâce au double mécanisme de confirmation du VWAP et du MACD.

- Adaptabilité élevée : les paramètres de la stratégie peuvent être ajustés en fonction des différentes conditions de marché et périodes.

- Exécution claire : les conditions d'entrée et de sortie sont explicites, facilitant la mise en œuvre algorithmique.

- Bonne extensibilité : la logique centrale est simple, ce qui permet d'ajouter facilement d'autres indicateurs auxiliaires ou filtres.

Risques de la stratégie

- Risque de marché en range : peut générer de fréquents signaux de rupture faux dans un marché latéral.

- Risque de retard : le MACD, en tant qu'indicateur retardé, peut entraîner un léger retard dans les points d'entrée ou de sortie.

- Sensibilité aux paramètres : l'efficacité de la stratégie dépend fortement des réglages des paramètres du MACD.

- Dépendance au contexte de marché : la stratégie donne de meilleurs résultats dans des marchés en tendance marquée.

- Considération des coûts : les transactions fréquentes peuvent entraîner des coûts de transaction élevés.

Pistes d'optimisation de la stratégie

- Introduire un filtre de volatilité pour ajuster la taille des positions dans des environnements de forte volatilité.

- Ajouter un indicateur de force de tendance pour améliorer l'adaptabilité de la stratégie dans différentes conditions de marché.

- Optimiser les paramètres du MACD, éventuellement en ajustant dynamiquement les paramètres selon les caractéristiques du marché.

- Améliorer le mécanisme de stop-loss, en suggérant l'ajout d'un stop-loss suiveur ou d'un stop-loss fixe.

- Envisager d'ajouter des conditions de filtrage basées sur le volume pour renforcer la fiabilité des signaux.

Conclusion

La stratégie à double indicateur VWAP-MACD offre un support technique fiable pour les décisions de trading en combinant la pondération par le volume et l'analyse du momentum. La conception de la stratégie est raisonnable, sa logique claire, et elle présente une bonne utilité pratique et une extensibilité intéressante. Grâce à une optimisation continue et à l'amélioration de la gestion des risques, cette stratégie a le potentiel de générer des rendements stables en conditions réelles. Il est recommandé aux traders d'effectuer des backtests approfondis avant toute utilisation en live et d'ajuster les paramètres en fonction des caractéristiques spécifiques du marché.

/*backtest

start: 2025-01-08 00:00:00

end: 2025-02-06 08:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("VWAP + MACD Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=200)

// VWAP Calculation- 1