Stratégie multi-périodes de canal gaussien adaptatif à momentum

Aperçu

Cette stratégie est un système de trading momentum basé sur un canal gaussien et un RSI stochastique, combinant un filtrage saisonnier et une gestion de la volatilité. Le système utilise un canal gaussien adaptatif pour identifier la tendance du marché, un RSI stochastique pour confirmer le momentum, et exécute les transactions dans des fenêtres saisonnières spécifiques. Le système intègre également une gestion de position basée sur l'ATR pour contrôler l'exposition au risque de chaque transaction.

Principe de la stratégie

Le cœur de la stratégie repose sur un canal de prix construit à partir d'un filtre gaussien multi-pôles. Ce canal calcule la valeur filtrée gaussienne du prix HLC3, combinée au résultat du filtrage de la véritable amplitude de fluctuation (TR), pour former des bandes supérieure et inférieure dynamiques. La génération d'un signal de transaction nécessite les conditions suivantes :

- Le prix franchit la bande supérieure et la tendance principale filtrée est haussière.

- Le RSI stochastique indique une condition de surachat.

- L'heure actuelle se trouve dans la fenêtre saisonnière prédéfinie.

- La taille de la position est calculée dynamiquement en fonction de l'ATR.

Le signal de clôture est déclenché lorsque le prix franchit la bande inférieure. L'ensemble du système, grâce à ses multiples mécanismes de filtrage, améliore la stabilité des transactions.

Avantages de la stratégie

- Le filtre gaussien offre une excellente capacité de filtrage du bruit, permettant de capturer efficacement la véritable tendance du marché.

- La conception multi-pôles fournit des limites de canal de prix plus précises.

- L'intégration d'indicateurs de momentum et de tendance améliore la fiabilité des signaux.

- Le filtrage saisonnier permet d'éviter les environnements de marché défavorables.

- La gestion dynamique des positions assure une cohérence du risque.

- Les paramètres du système peuvent être optimisés en fonction des différentes conditions du marché.

Risques de la stratégie

- Le calcul complexe du filtre gaussien peut entraîner des retards d'exécution.

- Les multiples conditions de filtrage peuvent faire manquer certaines opportunités de trading importantes.

- Le système est sensible au réglage des paramètres et nécessite une optimisation minutieuse.

- La configuration fixe des fenêtres saisonnières peut ne pas s'adapter aux changements des conditions de marché.

- En période de forte volatilité, le contrôle de position basé sur l'ATR peut s'avérer trop conservateur.

Directions d'optimisation de la stratégie

- Introduire une fenêtre saisonnière adaptative, ajustant dynamiquement les périodes de trading en fonction des conditions du marché.

- Optimiser l'efficacité de calcul du filtre gaussien pour réduire les délais d'exécution.

- Ajouter un mécanisme de régulation de la volatilité du marché pour ajuster les conditions de filtrage dans différents environnements de marché.

- Développer un système de gestion de position plus flexible pour équilibrer risque et rendement.

- Ajouter une analyse multi-timeframes pour améliorer la fiabilité des signaux.

Résumé

Il s'agit d'un système de suivi de tendance bien construit, qui améliore la stabilité des transactions grâce à des couches de filtrage multiples et à des mécanismes de gestion des risques. Bien qu'il existe certaines marges d'optimisation, la conception globale répond aux exigences du trading quantitatif moderne. Le succès de la stratégie repose sur un réglage précis des paramètres et une adaptabilité aux conditions du marché.

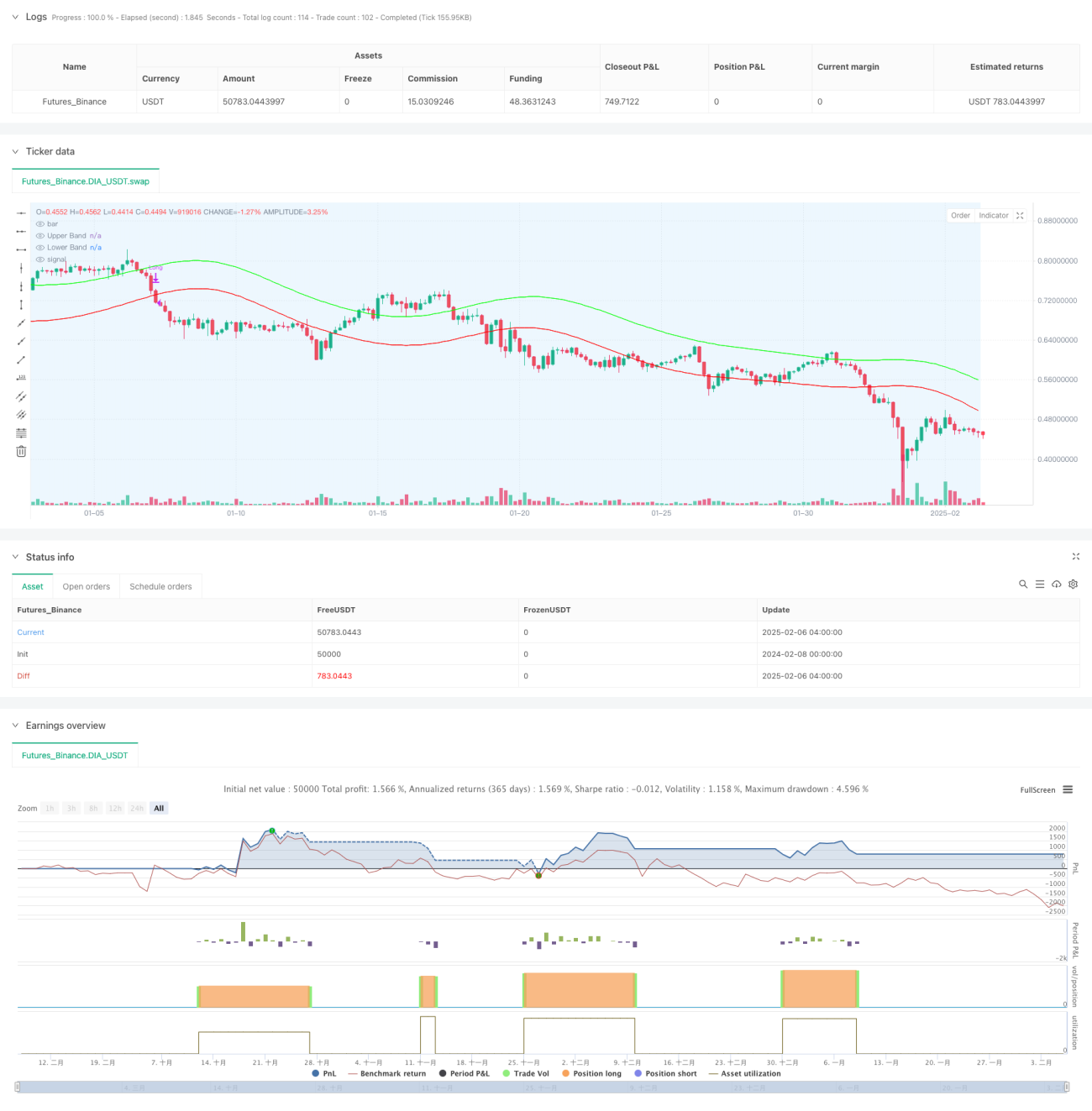

/*backtest

start: 2024-02-08 00:00:00

end: 2025-02-06 08:00:00

period: 4h

basePeriod: 4h

exchanges: [{"eid":"Futures_Binance","currency":"DIA_USDT"}]

*/

//@version=6

strategy("Demo GPT - Gold Gaussian Strategy", overlay=true, commission_type=strategy.commission.percent, commission_value=0.1)

// ====== INPUTS ======- 1