Stratégie d'arbitrage dynamique des zones d'offre et de demande EMA avec confirmation de tendance multiple avancée

Aperçu

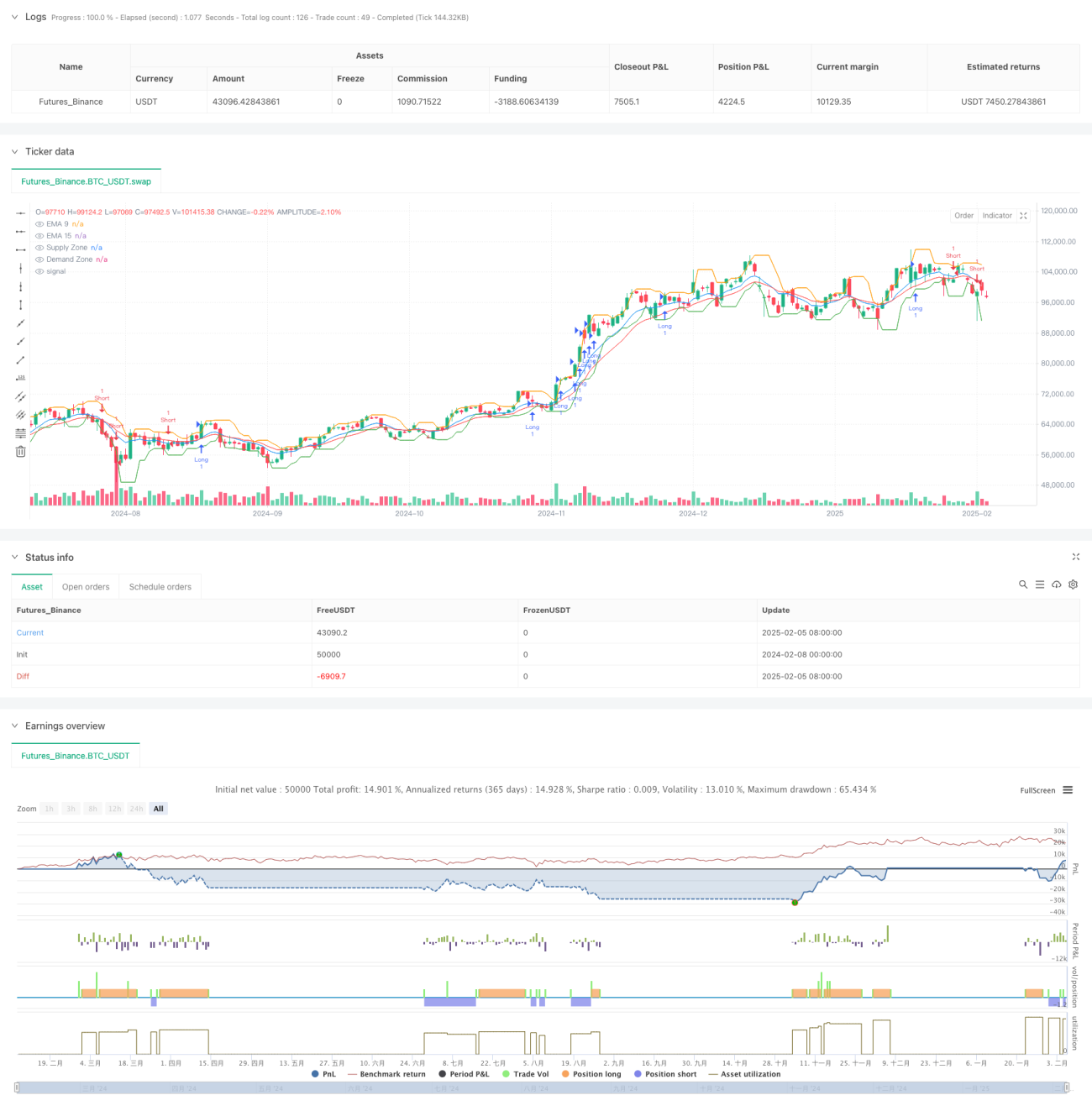

Cette stratégie est une stratégie d'arbitrage adaptative avancée combinant des moyennes mobiles exponentielles (EMA), des zones d'offre et de demande, et le volume de transactions. Elle utilise la confirmation croisée de multiples indicateurs techniques pour identifier les tendances du marché et effectuer des transactions à proximité des zones clés d'offre et de demande. La stratégie emploie des stops dynamiques et des objectifs de profit, en utilisant l'indicateur ATR pour s'adapter à la volatilité du marché.

Principe de la stratégie

La logique centrale de la stratégie repose sur les éléments clés suivants :

- Utiliser la direction des tendances des EMA sur 9 et 15 périodes comme signal de trading principal.

- Déterminer les niveaux de prix importants via les zones d'offre et de demande sur une période plus élevée (15 minutes).

- Confirmer la validité de la tendance à l'aide du volume de transactions.

- Gérer le risque avec des stops dynamiques et des objectifs de profit basés sur l'ATR.

- Effectuer des transactions uniquement lorsque plusieurs conditions sont simultanément remplies.

Plus précisément, lorsque l'EMA sur 9 périodes augmente pendant 3 périodes consécutives, que l'EMA sur 15 périodes est également en hausse, que le prix se situe au-dessus de la zone de demande, et que la moyenne mobile du volume sur 20 périodes est supérieure à celle sur 50 périodes, le système émet un signal d'achat. La logique du signal de vente est inverse.

Avantages de la stratégie

- Le mécanisme de confirmation multiple améliore considérablement la fiabilité des transactions.

- Les stops dynamiques et les objectifs de profit s'adaptent à différents environnements de marché.

- Le filtrage par les zones d'offre et de demande évite de négocier dans des zones de prix défavorables.

- La confirmation par le volume fournit une validation supplémentaire de la tendance.

- Le ratio risque/rendement peut être ajusté de manière flexible en fonction des conditions du marché.

- La stratégie dispose d'une bonne adaptabilité, convenant à différentes conditions de marché.

Risques de la stratégie

- Des signaux erronés peuvent apparaître dans les marchés à forte volatilité.

- Les conditions de confirmation multiple peuvent entraîner le manque de certaines opportunités de trading.

- L'identification des zones d'offre et de demande peut présenter un décalage.

- Dans les marchés en range, des signaux de trading fréquents peuvent être générés.

Mesures de contrôle des risques :

- Utiliser un stop basé sur l'ATR dynamique pour s'adapter à la volatilité du marché.

- Filtrer les signaux erronés via la confirmation du volume.

- Mettre en œuvre un contrôle strict du ratio risque/rendement.

- Effectuer des transactions à proximité des zones de prix clés.

Axes d'optimisation de la stratégie

- Introduire des cycles EMA adaptatifs qui s'ajustent automatiquement en fonction de la volatilité du marché.

- Ajouter un module de reconnaissance de l'état du marché, utilisant différents paramètres selon l'environnement.

- Optimiser la méthode de calcul des zones d'offre et de demande pour améliorer la précision de l'identification.

- Intégrer davantage d'analyses de la microstructure du marché.

- Développer un mécanisme dynamique d'ajustement du ratio risque/rendement.

Conclusion

Il s'agit d'un système de trading complet intégrant plusieurs outils d'analyse technique, qui améliore la fiabilité des transactions grâce à un mécanisme de confirmation multiple. Les avantages de la stratégie résident dans son adaptabilité et sa capacité de gestion des risques, mais il faut également prêter attention aux différences de performance selon les environnements de marché. Grâce aux axes d'optimisation suggérés, cette stratégie présente encore un potentiel d'amélioration.

- 1