Stratégie de suivi de tendance multidimensionnel et de stop-loss adaptatif à la volatilité

Aperçu

Cette stratégie est un système de trading multidimensionnel combinant le suivi de tendance, les indicateurs de momentum et un stop-loss adaptatif. La stratégie identifie la direction de la tendance du marché à l’aide de l’indicateur SuperTrend, tout en utilisant l’indicateur de momentum RSI et un système de moyenne mobile pour la confirmation des transactions, et met en œuvre une gestion dynamique du stop-loss via l’indicateur de volatilité ATR. Cette approche d’analyse multidimensionnelle permet de capturer efficacement les tendances du marché tout en contrôlant raisonnablement les risques.

Principe de la stratégie

La logique centrale de la stratégie repose sur les trois dimensions suivantes :

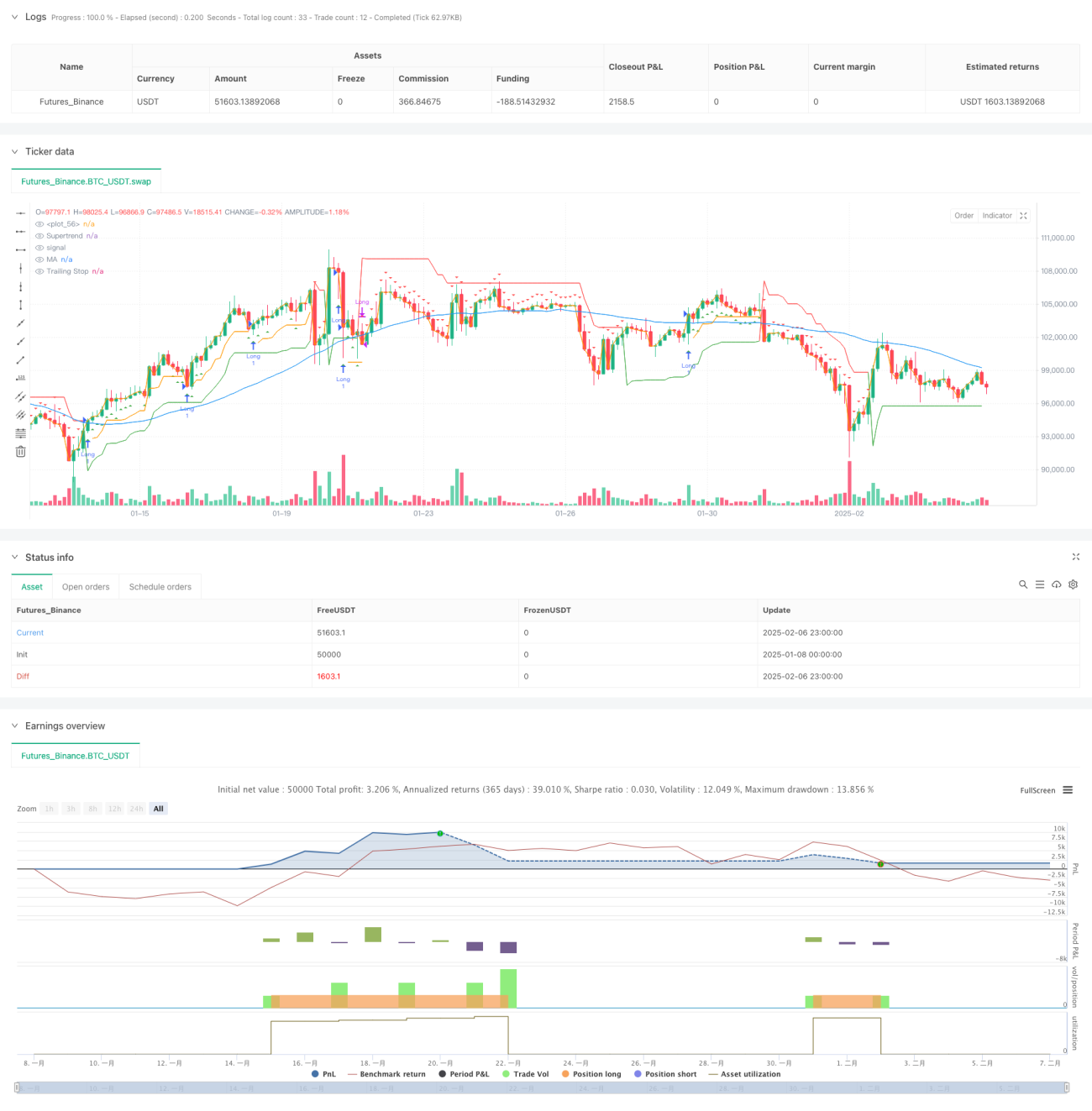

- Identification de la tendance : utilisation de l’indicateur SuperTrend (paramètres : longueur ATR 14, multiplicateur 3,0) comme principal outil de jugement de tendance. Lorsque le SuperTrend passe au vert, cela indique que le marché pourrait être dans une tendance haussière.

- Confirmation du momentum : utilisation de l’indicateur RSI (paramètre : longueur 14) pour éviter d’ouvrir des positions dans une zone de surachat. On considère que le marché n’est pas en surachat lorsque le RSI est inférieur à 65.

- Validation de la tendance : utilisation d’une moyenne mobile simple (SMA) sur 50 périodes comme outil supplémentaire de confirmation de tendance. Le prix doit se situer au-dessus de la moyenne mobile pour envisager une ouverture de position.

Conditions d’achat à satisfaire simultanément : SuperTrend haussier (vert) + RSI < 65 + prix au-dessus de la moyenne mobile sur 50 périodes.

Condition de vente : clôture de la position lorsque le SuperTrend passe en baissier.

Gestion du stop-loss : utilisation d’un stop-loss suiveur basé sur l’ATR, avec une distance de stop égale à 1,5 fois la valeur de l’ATR.

Avantages de la stratégie

- Analyse multidimensionnelle : en combinant plusieurs indicateurs techniques, la fiabilité des signaux de trading est améliorée.

- Forte adaptabilité : le stop-loss basé sur l’ATR s’ajuste automatiquement en fonction de la volatilité du marché.

- Contrôle des risques complet : le mécanisme de stop-loss suiveur permet de protéger les profits tout en laissant suffisamment d’espace au développement de la tendance.

- Paramètres raisonnables : les réglages des indicateurs sont conformes aux lois du marché, par exemple, le filtre RSI à 65 est plus conservateur que le seuil traditionnel de 70.

- Code clair : la structure du code de la stratégie est fortement modulaire, ce qui facilite la maintenance et l’optimisation.

Risques de la stratégie

- Risque de marché en range : dans un marché en range, des faux signaux peuvent être générés fréquemment.

- Risque de slippage : lors de mouvements rapides, le stop-loss suiveur peut dévier du prix attendu en raison du slippage.

- Sensibilité aux paramètres : les performances de la stratégie sont relativement sensibles aux réglages des paramètres du SuperTrend et du RSI.

- Risque de retard : des indicateurs retardés comme la moyenne mobile peuvent entraîner un certain décalage à l’entrée et à la sortie.

Pistes d’optimisation de la stratégie

- Adaptabilité aux conditions de marché : ajout d’un filtre de volatilité pour ajuster le multiplicateur de stop-loss dans des environnements de forte volatilité.

- Optimisation de l’entrée : envisager d’ajouter un indicateur de confirmation de volume pour améliorer la fiabilité des signaux d’entrée.

- Gestion de position : introduire un système de gestion de position dynamique basé sur l’ATR pour ajuster l’exposition au risque de manière adaptative.

- Optimisation du timeframe : tester les performances sur différents timeframes afin de choisir la période optimale.

- Ajustement dynamique des paramètres : étudier des méthodes d’optimisation dynamique des paramètres pour améliorer l’adaptabilité de la stratégie à différents environnements de marché.

Résumé

En intégrant le suivi de tendance, le momentum et un système de moyenne mobile, cette stratégie construit un système de trading logiquement complet. Ses atouts résident dans le mécanisme de confirmation multidimensionnelle des signaux et dans un système de contrôle des risques solide. Grâce aux pistes d’optimisation proposées, la stratégie dispose encore d’une marge d’amélioration. L’essentiel est de renforcer son adaptabilité à différents environnements de marché tout en préservant sa logique centrale.

- 1