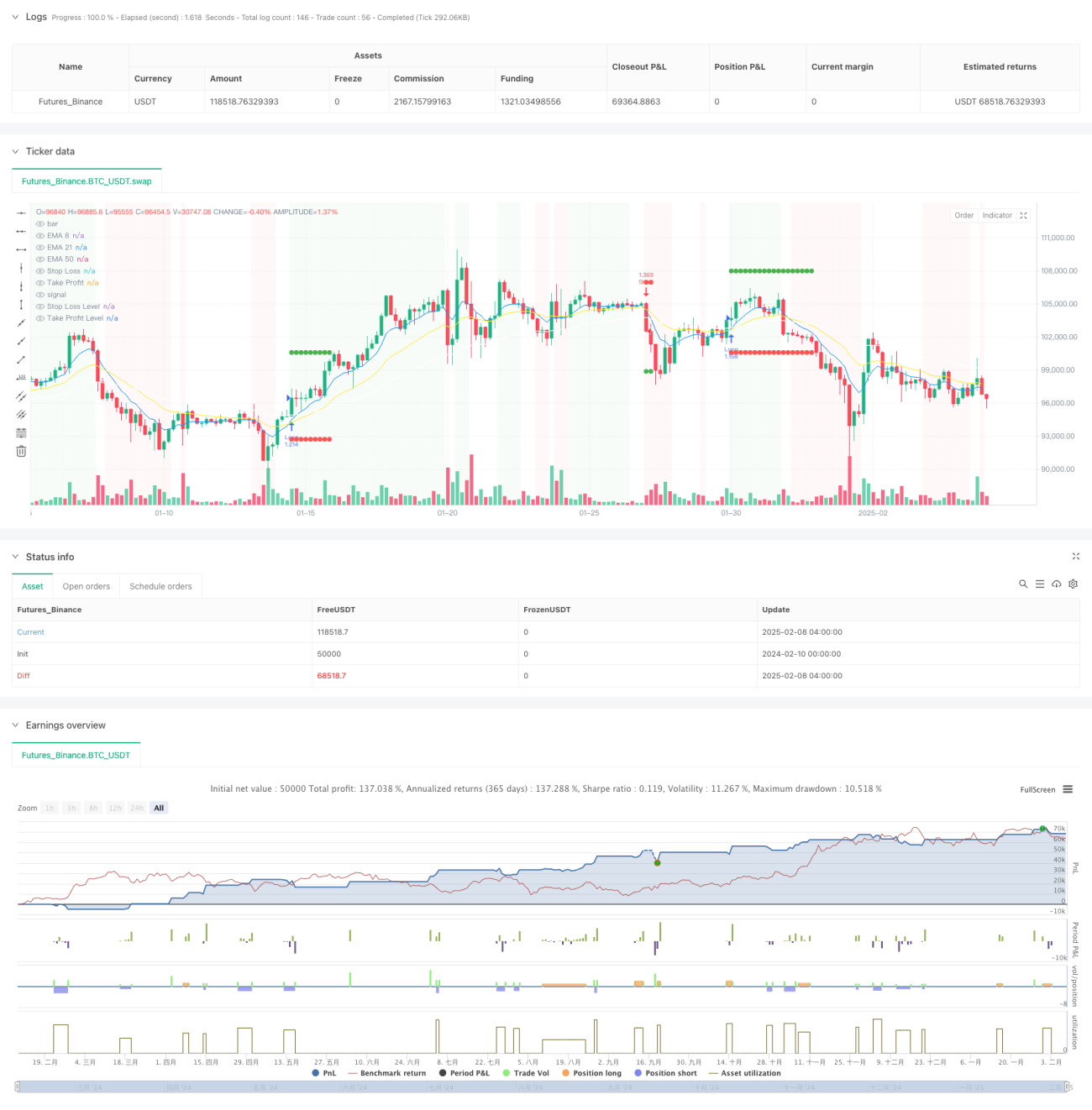

Aperçu

Cette stratégie est un système de suivi de tendance basé sur de multiples indicateurs techniques et une gestion des risques. Elle combine plusieurs indicateurs techniques tels que les moyennes mobiles, l'indice de force relative (RSI) et l'indicateur de mouvement directionnel (DMI) pour identifier les tendances du marché, et utilise des mécanismes de protection du capital comme le stop-loss dynamique, la gestion de position et une limite mensuelle de drawdown maximal. Le cœur de la stratégie réside dans la confirmation de la validité de la tendance via des indicateurs techniques multidimensionnels, tout en contrôlant strictement l'exposition au risque.

Principe de la stratégie

La stratégie adopte un mécanisme de confirmation de tendance à plusieurs niveaux :

- Utilisation des moyennes mobiles exponentielles (EMA) sur 8/21/50 périodes pour déterminer la direction de la tendance.

- Emploi de la ligne médiane du canal de prix comme filtre de tendance.

- Combinaison avec la moyenne mobile du RSI (5 périodes) évoluant dans la fourchette 35-65 pour filtrer les faux cassages.

- Confirmation de l'intensité de la tendance via l'indicateur DMI (14 périodes).

- Utilisation de l'indicateur de momentum (8 périodes) et de l'augmentation du volume pour vérifier la persistance de la tendance.

- Mise en place d'un stop-loss dynamique basé sur l'ATR pour contrôler le risque.

- Gestion de position en mode risque fixe, avec un risque par transaction équivalent à 5 % du capital initial.

- Limitation mensuelle du drawdown maximal à 10 % pour éviter des pertes excessives.

Avantages de la stratégie

- La validation croisée par de multiples indicateurs techniques améliore la précision de l'identification des tendances.

- Le mécanisme de stop-loss dynamique permet de contrôler efficacement le risque de chaque transaction.

- La gestion de position à risque fixe optimise l'utilisation du capital.

- La limite mensuelle de drawdown maximal offre une protection systématique contre le risque.

- L'intégration d'indicateurs de volume renforce la fiabilité de la confirmation de tendance.

- Le ratio gain/perte de 2:1 améliore la rentabilité à long terme.

Risques de la stratégie

- L'utilisation de multiples indicateurs peut entraîner un retard dans les signaux.

- En marché range, des signaux faux et fréquents peuvent se produire.

- Le mode de risque fixe peut manquer de flexibilité en cas de forte variation de la volatilité.

- La limite mensuelle de drawdown peut faire manquer des opportunités de trading importantes.

- En cas de retournement de tendance, la stratégie peut subir un drawdown important.

Pistes d'optimisation de la stratégie

- Introduire des paramètres d'indicateurs adaptatifs pour s'adapter à différents environnements de marché.

- Développer un schéma de gestion de position plus flexible, tenant compte des variations de volatilité.

- Ajouter une évaluation quantitative de l'intensité de la tendance pour optimiser le timing d'entrée.

- Concevoir un mécanisme de limite de risque mensuel plus intelligent.

- Intégrer un module de reconnaissance de l'environnement de marché pour ajuster les paramètres de la stratégie selon les conditions.

Résumé

Cette stratégie établit un système de trading de suivi de tendance relativement complet grâce à l'utilisation combinée d'indicateurs techniques multidimensionnels. Son principal atout réside dans son cadre complet de gestion des risques, incluant le stop-loss dynamique, la gestion de position et le contrôle du drawdown. Bien qu'il existe un certain risque de retard, grâce à l'optimisation et à l'amélioration, la stratégie devrait maintenir des performances stables dans différents environnements de marché. La clé est de renforcer sa capacité d'adaptation aux conditions du marché tout en préservant la logique centrale de la stratégie.

/*backtest

start: 2024-02-10 00:00:00

end: 2025-02-08 08:00:00

period: 4h

basePeriod: 4h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("High Win-Rate Crypto Strategy with Drawdown Limit", overlay=true, initial_capital=10000, default_qty_type=strategy.fixed, process_orders_on_close=true)

// Moving Averages- 1