Stratégie de trading de tendance avec moyenne mobile exponentielle améliorée par RSI dynamique

Aperçu

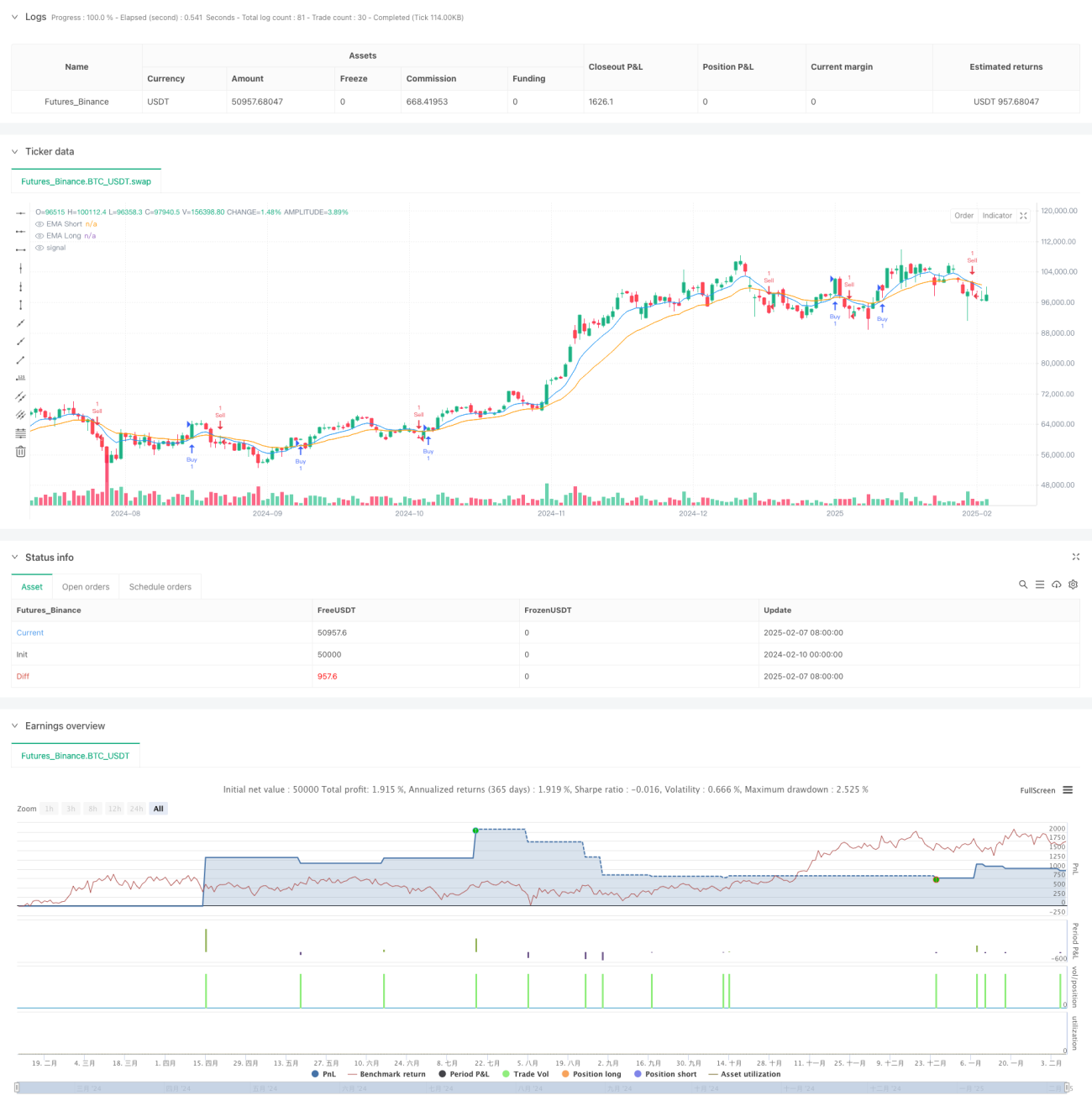

Cette stratégie est un système de suivi de tendance dynamique combinant la moyenne mobile exponentielle (EMA) et l'indice de force relative (RSI). Elle identifie la direction de la tendance à l'aide du croisement des EMA sur 9 et 21 périodes, et utilise le RSI comme indicateur de confirmation de tendance. La stratégie comprend également un système complet de gestion de capital, avec des paramètres de stop loss dynamique et d'objectif de profit.

Principe de la stratégie

La logique centrale de la stratégie repose sur les éléments clés suivants :

- Utiliser le croisement des EMA à court terme (9 périodes) et à long terme (21 périodes) pour capturer les changements de tendance.

- Confirmer la tendance avec le RSI sur 14 périodes : exiger RSI > 50 pour prendre une position longue, et RSI < 50 pour une position courte.

- Adopter un stop loss fixe en points (par défaut 30 points) et calculer dynamiquement la taille de la position en fonction du montant de risque.

- Utiliser les paramètres de gestion de capital pour calculer dynamiquement le prix objectif de profit.

- Afficher en temps réel sur le graphique les marqueurs d'entrée, les niveaux cibles et les positions de stop loss.

Avantages de la stratégie

- En combinant les indicateurs de tendance et de momentum, elle améliore la fiabilité des signaux de trading.

- Un système complet de gestion de capital permet d'ajuster le risque en fonction de la taille du compte.

- Un système de rétroaction visuelle clair, incluant des marqueurs d'échec de transaction.

- Tous les paramètres sont entièrement personnalisables pour s'adapter à différents styles de trading.

- Exécution automatisée des entrées et sorties, réduisant les interventions humaines.

Risques de la stratégie

- En tant qu'indicateur retardé, l'EMA peut générer des signaux tardifs sur des marchés très volatils.

- Sur des marchés en range, elle peut produire de nombreux faux signaux de cassure.

- Un stop loss fixe en points peut manquer de flexibilité en cas de variation de la volatilité.

- Les paramètres doivent être soigneusement ajustés pour s'adapter aux différentes conditions de marché.

- Dans des environnements à faible liquidité, des risques de glissement (slippage) peuvent survenir.

Pistes d'optimisation

- Introduire un mécanisme de stop loss adaptatif, comme un stop loss dynamique basé sur l'ATR.

- Ajouter un filtre de volatilité du marché pour ajuster les paramètres de la stratégie en période de forte volatilité.

- Intégrer un filtre horaire de trading pour éviter de trader pendant les créneaux défavorables.

- Développer un système de gestion de position plus intelligent, prenant en compte la volatilité du marché.

- Introduire des indicateurs supplémentaires pour filtrer les faux signaux.

Résumé

Cette stratégie établit un système complet de suivi de tendance en combinant le croisement des EMA et la confirmation par le RSI. Son principal avantage réside dans l'intégration organique de l'analyse technique et de la gestion des risques, offrant une bonne évolutivité et adaptabilité. Bien qu'elle présente certains risques inhérents, une optimisation continue et un réglage des paramètres permettent aux traders de disposer d'un cadre de trading solide.

- 1