Aperçu

Cette stratégie est un système de trading intraday combinant plusieurs indicateurs techniques. Elle utilise principalement le croisement des moyennes mobiles exponentielles (EMA) rapide et lente comme signal d’entrée principal, tout en intégrant l’indice de force relative (RSI) pour le filtrage de momentum, et en exploitant l’indicateur de volatilité (ATR) pour définir dynamiquement les niveaux de stop-loss. Le système constitue un cadre de trading complet. Grâce à un contrôle strict des risques et à des stop-loss et take-profit dynamiques, la stratégie vise à capter les mouvements à court terme du marché.

Principe de la stratégie

Le noyau logique de la stratégie comprend les aspects suivants :

- Détection de tendance : Déterminer la direction du marché via le croisement des EMA sur 9 et 21 périodes.

- Filtrage de momentum : Utiliser le RSI sur 14 périodes pour identifier les conditions de surachat/survente, évitant les entrées à contre-tendance dans les zones extrêmes.

- Contrôle des risques : Définir dynamiquement le stop-loss basé sur l’ATR sur 14 périodes, avec un multiplicateur de 1,5 fois l’ATR.

- Objectif de profit : Fixer un take-profit dynamique à 2 fois l’ATR par rapport au point d’entrée.

Les règles de trading spécifiques sont les suivantes :

- Condition d’achat : EMA rapide croise au-dessus de l’EMA lente, et RSI inférieur à 70.

- Condition de vente : EMA rapide croise en dessous de l’EMA lente, et RSI supérieur à 30.

- Stop-loss : Pour une position longue, stop-loss placé à 1,5 fois l’ATR en dessous du prix d’entrée ; pour une position courte, stop-loss placé à 1,5 fois l’ATR au-dessus du prix d’entrée.

- Take-profit : Fixé à 2 fois l’ATR par rapport au prix d’entrée, de manière dynamique.

Avantages de la stratégie

- Confirmation multi-indicateurs : Combinaison d’indicateurs de tendance et de momentum pour améliorer la fiabilité des signaux.

- Gestion dynamique des risques : Ajustement du stop-loss via l’ATR pour s’adapter aux changements de volatilité.

- Trading systématique : Conditions d’entrée et de sortie claires, réduisant la subjectivité.

- Ratio risque/rendement raisonnable : Proportion adéquate entre stop-loss et take-profit, favorable à une performance stable à long terme.

- Adaptabilité : Possibilité d’ajuster les paramètres en fonction des caractéristiques du marché.

Risques de la stratégie

- Risque de marchés volatils en range : Dans un marché en consolidation, des faux signaux de cassure peuvent se produire fréquemment.

- Impact du slippage : Le trading intraday exige une exécution rapide, ce qui peut être affecté par le slippage.

- Sensibilité aux paramètres : Les paramètres optimaux peuvent varier selon les conditions de marché.

- Frais de transaction : Des transactions fréquentes peuvent entraîner des coûts élevés.

Recommandations de contrôle des risques :

- Effectuer un backtest approfondi sur des données historiques.

- Envisager d’ajouter des filtres de trading supplémentaires.

- Limiter la taille de chaque transaction.

- Évaluer régulièrement l’efficacité des paramètres.

Pistes d’optimisation

-

Ajouter un filtre sur l’environnement de marché :

- Intégrer un indicateur de volatilité pour identifier les conditions actuelles du marché.

- Ajuster dynamiquement les paramètres selon l’environnement.

-

Améliorer les règles de trading :

- Envisager d’ajouter un filtre temporel.

- Ajouter une confirmation par le volume.

- Optimiser le ratio stop-loss/take-profit.

-

Renforcer le contrôle des risques :

- Mettre en place une gestion dynamique de la taille des positions.

- Ajouter un contrôle du drawdown maximal.

- Concevoir un plan de gestion du capital.

Conclusion

Cette stratégie construit un système de trading relativement complet en combinant le suivi de tendance via EMA, le filtrage de momentum via RSI, et le contrôle dynamique des risques via ATR. Son principal atout réside dans l’effet de synergie entre plusieurs indicateurs techniques, tout en mettant l’accent sur la gestion des risques. Bien qu’il existe des marges d’optimisation, la conception globale correspond à une approche systématique du trading quantitatif. Il est recommandé aux traders d’effectuer une optimisation complète des paramètres et des backtests avant d’appliquer la stratégie en live, et de l’adapter en fonction de leur tolérance au risque et de leurs exigences de gestion de capital.

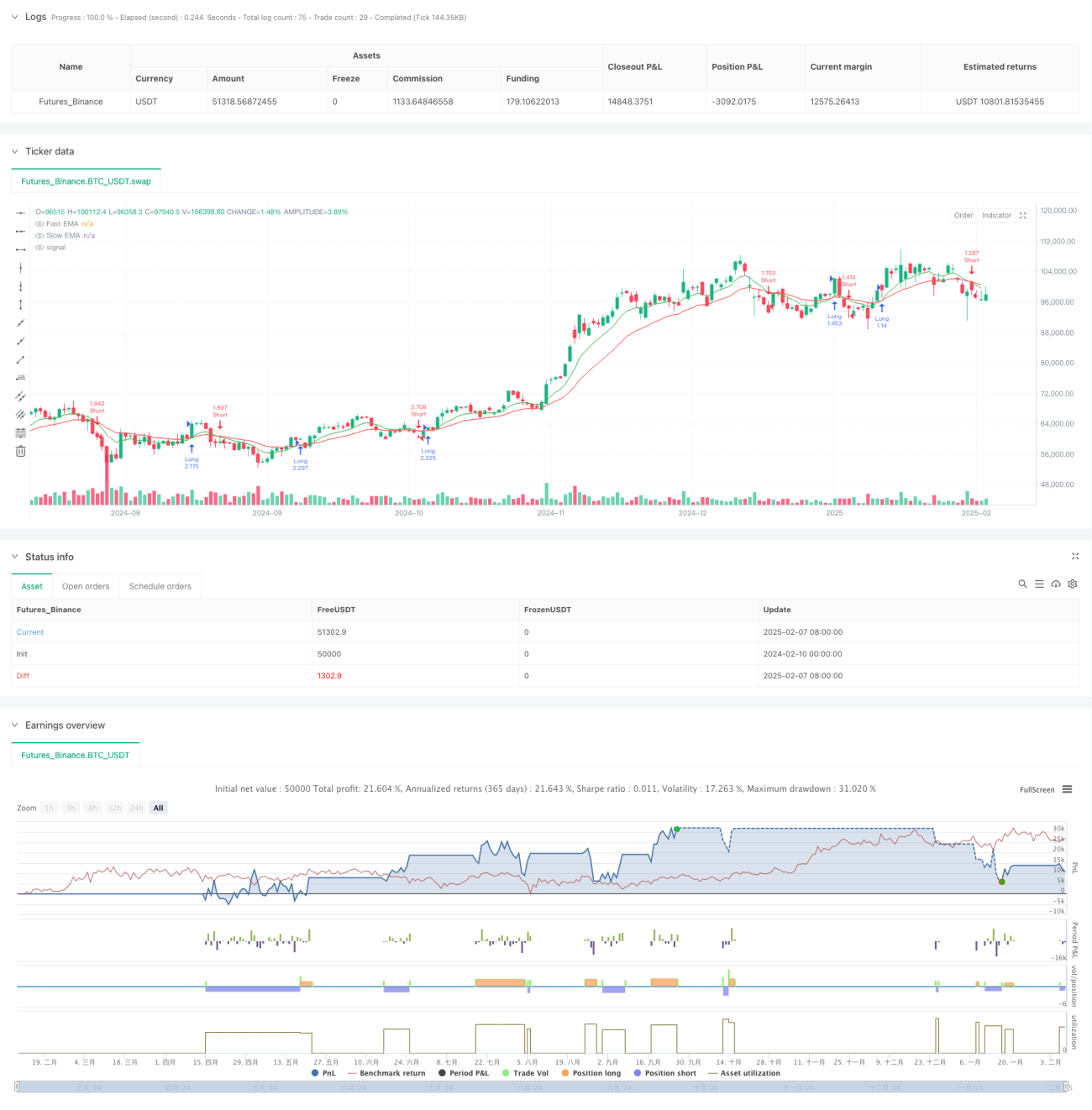

/*backtest

start: 2024-02-10 00:00:00

end: 2025-02-08 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Day Trading EMA/RSI Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=200)

// Ulazni parametri- 1