Stratégie de Trading Optimisée par le Croisement de Deux Moyennes Mobiles et les Zones de Surachat et de Survente du RSI Stochastique

Aperçu

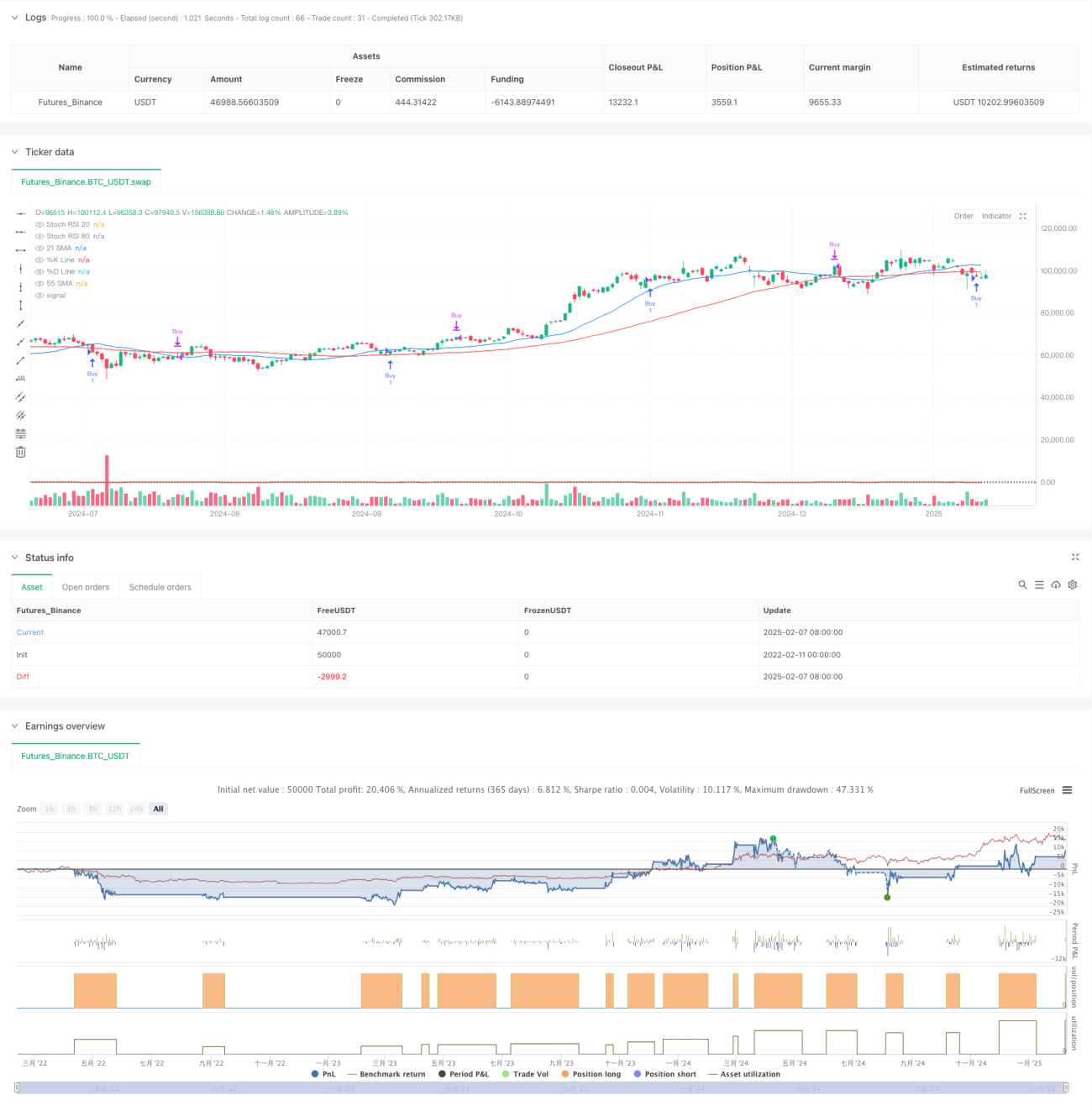

Cette stratégie est un système de trading de suivi de tendance combinant des moyennes mobiles doubles et l'indicateur stochastique RSI. Elle utilise les moyennes mobiles simples de 21 et 55 périodes pour déterminer la tendance du marché, et exploite les zones de surachat et de survente du stochastique RSI afin d'identifier les points d'entrée et de sortie optimaux, optimisant ainsi le trading de tendance. Sur la base d'une tendance haussière confirmée, la stratégie recherche des opportunités d'achat en zone de survente et des opportunités de vente en zone de surachat.

Principe de la stratégie

La stratégie repose sur la logique centrale suivante :

- Confirmation de tendance : utilisation des SMA de 21 et 55 périodes ; lorsque la moyenne courte est au-dessus de la moyenne longue, la tendance haussière est confirmée.

- Signal d'entrée : une fois la tendance confirmée, attendre que la ligne K du stochastique RSI forme un croisement haussier avec la ligne D dans la zone de survente (K < 20).

- Signal de sortie : lorsque la ligne K du stochastique RSI forme un croisement baissier avec la ligne D dans la zone de surachat (K > 80), la position est fermée.

- Filtrage des signaux : en combinant les indicateurs de tendance et de momentum, les faux signaux sont efficacement réduits.

Avantages de la stratégie

- Mécanisme de confirmation multiple : la double confirmation par la tendance et le momentum accroît la fiabilité des transactions.

- Optimisation du contrôle des risques : l'utilisation des zones de surachat et de survente permet de choisir des points d'entrée plus favorables dans le sens de la tendance.

- Grande adaptabilité : les paramètres de la stratégie peuvent être ajustés en fonction des caractéristiques du marché.

- Signaux clairs : les conditions d'entrée et de sortie sont précises et faciles à exécuter.

- Haut degré de systématisation : la logique de la stratégie est entièrement systématisée, réduisant les jugements subjectifs.

Risques de la stratégie

- Risque de marché en range : dans un marché sans tendance claire, la stratégie peut générer des transactions fréquentes.

- Risque de retard : les moyennes mobiles présentent un certain décalage, ce qui peut faire manquer le meilleur moment d'entrée.

- Risque de faux breakout : le stochastique RSI peut produire de faux signaux dans un marché oscillant.

- Sensibilité aux paramètres : différentes combinaisons de paramètres peuvent entraîner des performances très variables.

Pistes d'optimisation

- Ajout d'un filtre de volatilité : introduire l'indicateur ATR pour réduire la fréquence des transactions en période de faible volatilité.

- Optimisation du mécanisme de sortie : envisager d'ajouter un stop suiveur ou un objectif de profit.

- Classification de l'environnement de marché : ajuster dynamiquement les paramètres en fonction des différentes conditions de marché.

- Confirmation par le volume : ajouter un indicateur de volume pour valider l'efficacité des signaux.

- Introduction d'un indicateur de force de tendance : comme l'ADX, pour filtrer les environnements de tendance faible.

Résumé

Cette stratégie construit un système de trading de suivi de tendance complet en combinant des indicateurs techniques classiques. Tout en restant simple et intuitive, elle améliore la fiabilité grâce à des confirmations multiples de signaux. Avec une optimisation raisonnable des paramètres et une gestion des risques appropriée, cette stratégie possède une bonne valeur pratique. Il est recommandé aux traders de procéder à des backtests approfondis avant de l'utiliser en conditions réelles, et d'ajuster les paramètres en fonction des caractéristiques spécifiques du marché.

- 1