Stratégie de trading adaptative Mean Channel Breakout : système de trading à plage dynamique basé sur l'EMA et l'ATR

Aperçu

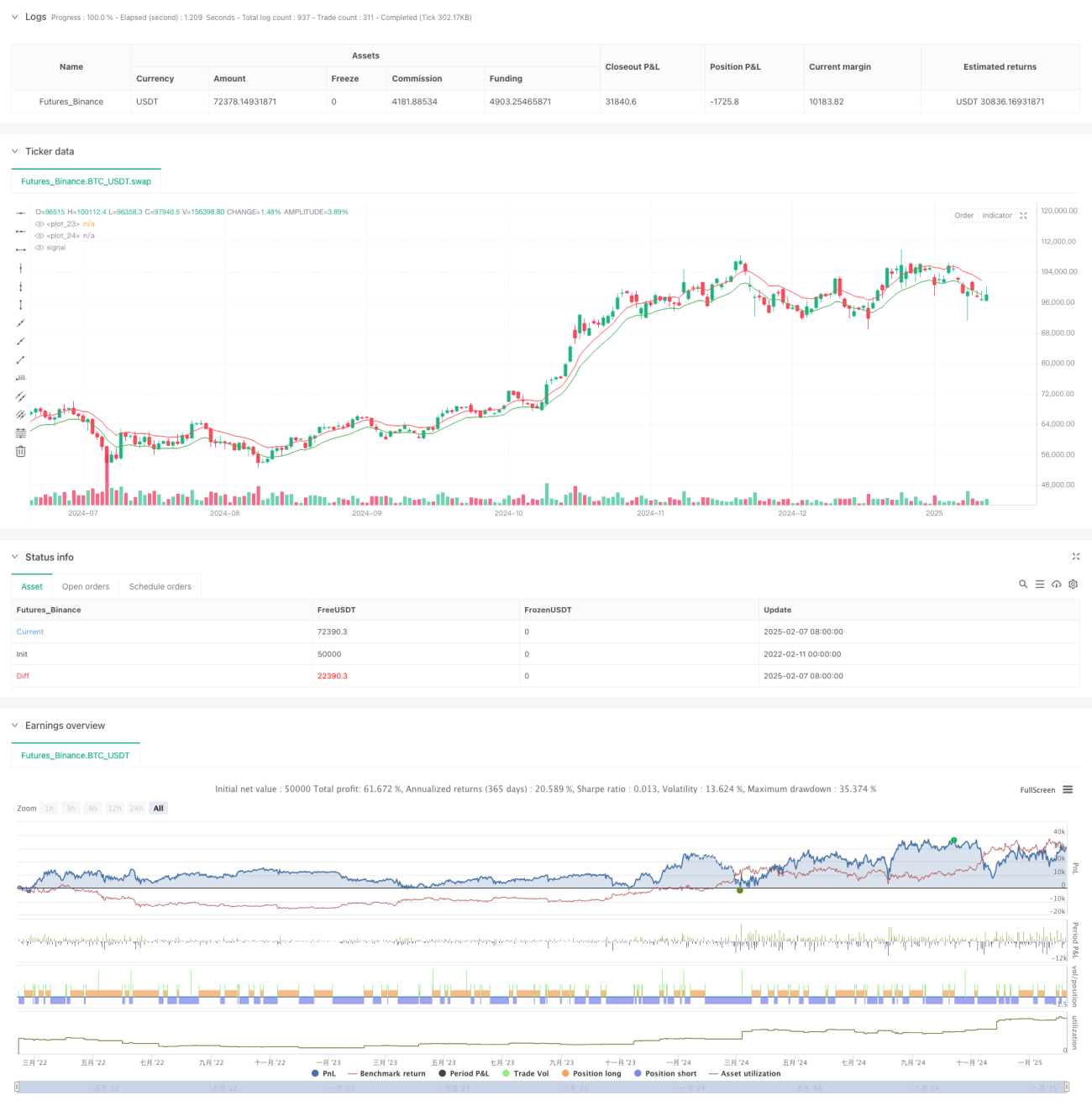

La stratégie est un système de trading auto-adaptatif basé sur la moyenne et la volatilité, qui construit un canal de négociation dynamique en combinant les moyennes mobiles de l'indice (EMA) et l'amplitude réelle moyenne (ATR) pour négocier lorsque les prix touchent le canal ascendant et descendant. L'idée centrale de la stratégie est de capturer les fluctuations naturelles du marché et de faire de bonnes performances dans le comptage horizontal.

Principe de stratégie

La stratégie utilise trois indicateurs techniques clés:

- EMA à court terme (default 10 cycles): sert de référence pour la construction d'un canal de négociation

- EMA à long terme (cycles 30 par défaut): sert de filtre de tendance pour aider à déterminer l'état du marché

- ATR ((14 cycles par défaut): mesure de la volatilité du marché, utilisée pour ajuster dynamiquement la largeur du canal

La méthode de calcul des canaux de transaction est la suivante:

- La trajectoire est égale à EMA + ATR × multiplicateur (par défaut 0.5)

- La trajectoire inférieure = EMA - ATR × le nombre de fois ((défault 0.5)

Le système commence à faire le short lorsque le prix touche la voie supérieure et commence à faire le long lorsque le prix touche la voie inférieure. Il est recommandé d'utiliser un rapport risque/bénéfice de 2: 1.

Avantages stratégiques

- Adaptabilité: Adaptation dynamique de la largeur des canaux par l'ATR pour s'adapter à différents environnements de marché

- Risques maîtrisés: des points d'entrée et de stop clairs pour faciliter la gestion des risques

- Objectivité de fonctionnement: système de négociation mécanique basé sur des indicateurs techniques, évitant les biais de jugement subjectif

- Paramètres réglables: plusieurs paramètres réglables permettent aux traders d'optimiser en fonction de différentes caractéristiques du marché

Risque stratégique

- Risque de marché tendanciel: des faux signaux fréquents peuvent être générés lors d'une forte tendance

- Sensitivité des paramètres: différentes combinaisons de paramètres peuvent entraîner des résultats de transaction significativement différents

- Effets des points de glissement: l'exécution du prix limite peut être affectée par la liquidité et les points de glissement

- Coûts de transfert: les transactions fréquentes peuvent entraîner des coûts de transaction plus élevés

Orientation de l'optimisation de la stratégie

- L'optimisation de l'adaptation aux tendances:

- Ajouter un indicateur de force de tendance (comme l'ADX)

- Ajuster les paramètres de la chaîne ou suspendre la négociation pendant une forte tendance

- La qualité du signal est améliorée:

- Signaux de confirmation de l'indicateur de quantité combinée

- Ajout d'un filtre de fluctuation pour éviter les fausses percées

- Optimisation de la gestion des risques :

- Gestion dynamique de la taille des positions

- Ajuster le niveau de stop-loss en fonction des fluctuations du marché

- Amélioration du mécanisme d'application:

- Optimiser le choix du type de commande

- Gestion intelligente des points de glissement

Résumer

Il s'agit d'un système de négociation de régression des valeurs moyennes rationnellement conçu pour saisir les opportunités de fluctuation du marché grâce à une combinaison d'indicateurs techniques. L'avantage de la stratégie réside dans son adaptabilité et son objectivité, mais il est nécessaire de prêter attention à l'impact de l'environnement de tendance et à l'optimisation des paramètres lors de son application.

- 1