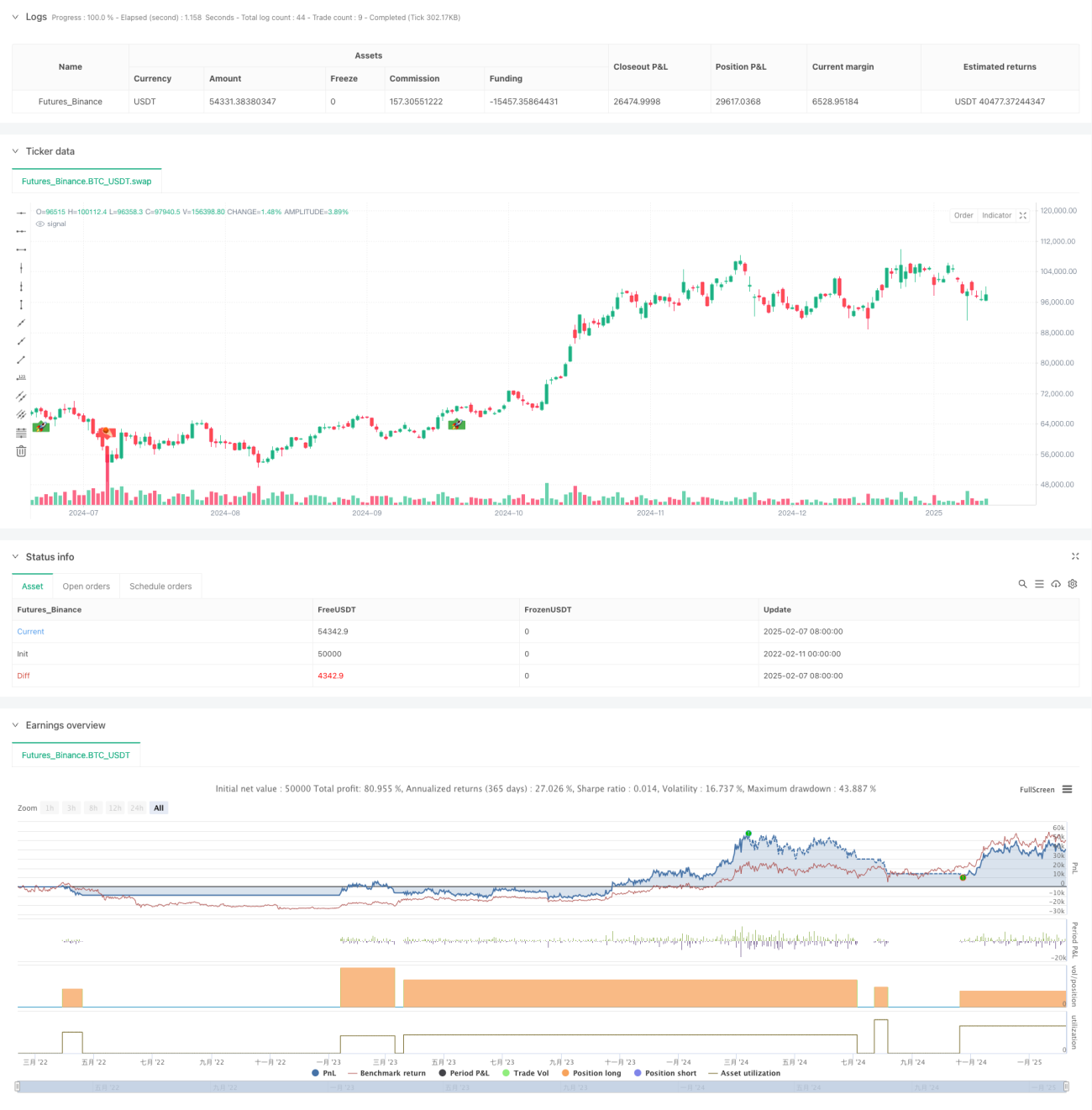

Aperçu

Il s'agit d'une stratégie de trading flexible basée sur le canal de Keltner. La stratégie prend en charge les transactions longues et courtes, en surveillant les dépassements des bornes supérieure et inférieure du canal. Le cœur de la stratégie consiste à utiliser une moyenne mobile (MM) pour construire le canal de prix, et à combiner avec l'Average True Range (ATR) pour ajuster dynamiquement la largeur du canal, ce qui permet à la stratégie de s'adapter à différents environnements de marché.

Principe de la stratégie

La stratégie repose principalement sur les principes fondamentaux suivants :

- Calcul de la tendance centrale des prix par EMA ou SMA pour former la ligne médiane du canal.

- Utilisation de l'ATR, du True Range (TR) ou de la plage (Range) pour calculer la volatilité et construire les bornes supérieure et inférieure du canal.

- Lorsque le prix dépasse la borne supérieure, un signal d'achat est déclenché ; lorsqu'il dépasse la borne inférieure, un signal de vente est déclenché.

- Utilisation d'ordres stop pour entrer et sortir des positions, améliorant la fiabilité de l'exécution des transactions.

- Prise en charge de modes de trading flexibles : uniquement long, uniquement court ou trading bilatéral.

Avantages de la stratégie

- Forte adaptabilité - L'ajustement dynamique de la largeur du canal via l'ATR permet à la stratégie de s'adapter à différents environnements de volatilité du marché.

- Contrôle des risques complet - Utilisation d'ordres stop pour les transactions, permettant un contrôle efficace des risques.

- Flexibilité opérationnelle - Prise en charge de plusieurs modes de trading, ajustables en fonction des caractéristiques du marché et des préférences de trading.

- Efficacité validée - Performances satisfaisantes sur les marchés des cryptomonnaies et des actions, en particulier dans les marchés à forte volatilité.

- Visualisation claire - Affichage intuitif des signaux de trading et de l'état des positions.

Risques de la stratégie

- Risque de marché en range - Dans un marché latéral, des signaux de cassure faux et fréquents peuvent se produire.

- Risque de slippage - Sur des marchés à faible liquidité, les ordres stop peuvent subir un slippage important.

- Risque de retournement de tendance - En cas de retournement soudain de tendance, des pertes importantes peuvent survenir.

- Sensibilité aux paramètres - Le choix des paramètres du canal influence fortement la performance de la stratégie.

Axes d'optimisation de la stratégie

- Introduction d'un filtre de tendance - Ajout d'indicateurs de jugement de tendance pour réduire les signaux de cassure faux.

- Optimisation dynamique des paramètres - Ajustement dynamique des paramètres du canal en fonction des conditions de volatilité du marché.

- Amélioration du mécanisme de stop-loss - Ajout d'un stop-loss suiveur pour mieux protéger les bénéfices.

- Ajout d'une confirmation de volume - Combinaison avec des indicateurs de volume pour améliorer la fiabilité des signaux.

- Optimisation de la gestion des positions - Introduction d'une gestion dynamique des positions pour mieux contrôler les risques.

Conclusion

Cette stratégie est un système de trading bien conçu et logique, qui capture efficacement les opportunités de marché grâce à l'utilisation flexible du canal de Keltner et de divers indicateurs techniques. Sa grande personnalisation la rend adaptée aux traders de différents profils de risque. Grâce à une optimisation et une amélioration continues, cette stratégie devrait maintenir des performances stables dans divers environnements de marché.

/*backtest

start: 2022-02-11 00:00:00

end: 2025-02-08 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy(title = "Jaakko's Keltner Strategy", overlay = true, initial_capital = 10000, default_qty_type = strategy.percent_of_equity, default_qty_value = 100)

// ──────────────────────────────────────────────────────────────────────────────- 1