Stratégie de trading RSI Momentum Breakout à double moyenne mobile

Aperçu

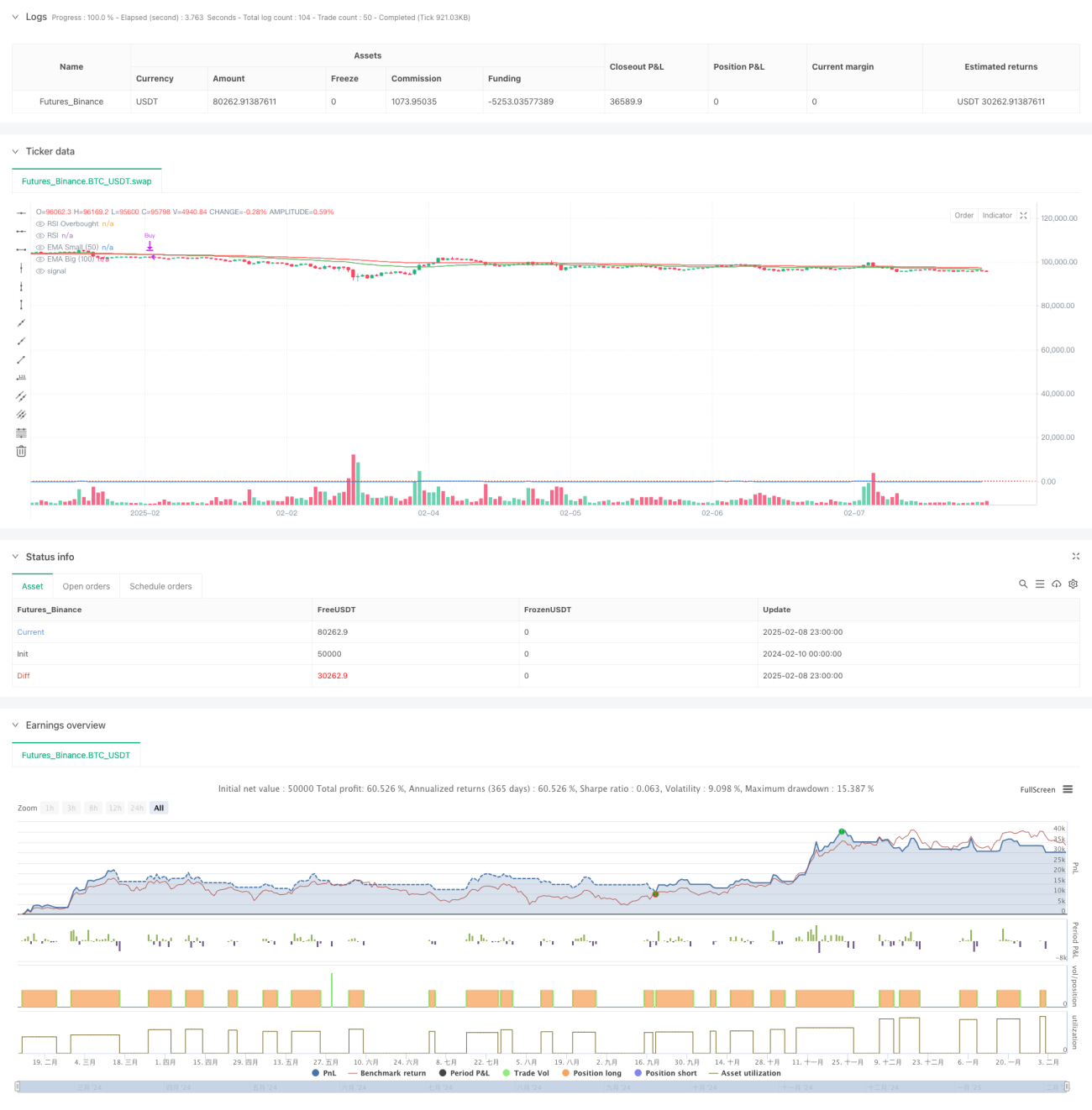

Cette stratégie est un système de trading qui combine un système bi-médian ((EMA à 50 et 100 cycles) et un indicateur de dynamique RSI. La stratégie permet de déterminer les tendances du marché et les moments d'entrée en jeu en identifiant les zones de croisement de la ligne moyenne et de surachat du RSI, tout en utilisant des arrêts dynamiques pour contrôler les risques.

Principe de stratégie

La logique centrale de la stratégie comprend les éléments clés suivants:

- Construire un système de jugement de tendance en utilisant des moyennes mobiles indicielles de 50 cycles et de 100 cycles (EMA)

- Confirmation de la dynamique par les zones de survente du RSI (par défaut 70)

- En effet, le RSI est en zone de sur-achat, et le trader peut faire des gains.

- Placement de la position en position de vente lorsque la moyenne à court terme est inférieure à la moyenne à long terme

- Définition d'un stop loss dynamique à l'aide d'une intersection moyenne

Avantages stratégiques

- Combinez la double confirmation de tendance et de momentum pour améliorer la fiabilité des signaux de trading

- Logique claire, facile à comprendre et à exécuter

- Les mécanismes d'arrêt des pertes dynamiques permettent de contrôler efficacement les risques et de prévenir les retraits excessifs.

- Les paramètres de la stratégie sont adaptables et adaptés aux différents environnements de marché

- La structure du code est claire, facile à entretenir et à optimiser

Risque stratégique

- De faux signaux de rupture fréquents peuvent se produire sur un marché volatil

- Les conditions de survente du RSI pourraient entraîner le manque de points de départ importants

- Le système de ligne égale est en retard, ce qui peut affecter les heures d'entrée et de sortie.

- Les stop-loss peuvent ne pas être suffisants en cas de fortes fluctuations du marché

- Le fait de ne soutenir qu'une action plus importante limite la portée de la stratégie

Orientation de l'optimisation de la stratégie

- Ajout d'un mécanisme d'identification des environnements de marché et utilisation de paramètres différents selon les conditions du marché

- Présentation des indicateurs de volume comme confirmation auxiliaire

- Optimiser les mécanismes de stop-loss et envisager l'introduction de stop-loss de suivi

- Ajout d'un mécanisme de couverture pour améliorer la globalité de la stratégie

- Pensez à ajouter un filtre de volatilité pour éviter de négocier pendant les périodes de forte volatilité

- Introduction d'un système de gestion des positions afin d'ajuster les détentions en fonction de l'évolution des risques du marché

Résumer

Il s'agit d'une stratégie de suivi de tendance basée sur la théorie classique de l'analyse technique, qui équilibre efficacement les opportunités de profit et le contrôle des risques grâce à l'utilisation combinée d'un système de courbe uniforme et d'un indicateur RSI. Les principaux avantages de la stratégie résident dans la clarté logique et la maîtrise des risques, mais nécessitent également une optimisation des paramètres et des améliorations de la stratégie appropriées en fonction des conditions du marché dans les applications réelles.

- 1