Stratégie de suivi de tendance par momentum RSI avec double moyenne mobile

Aperçu

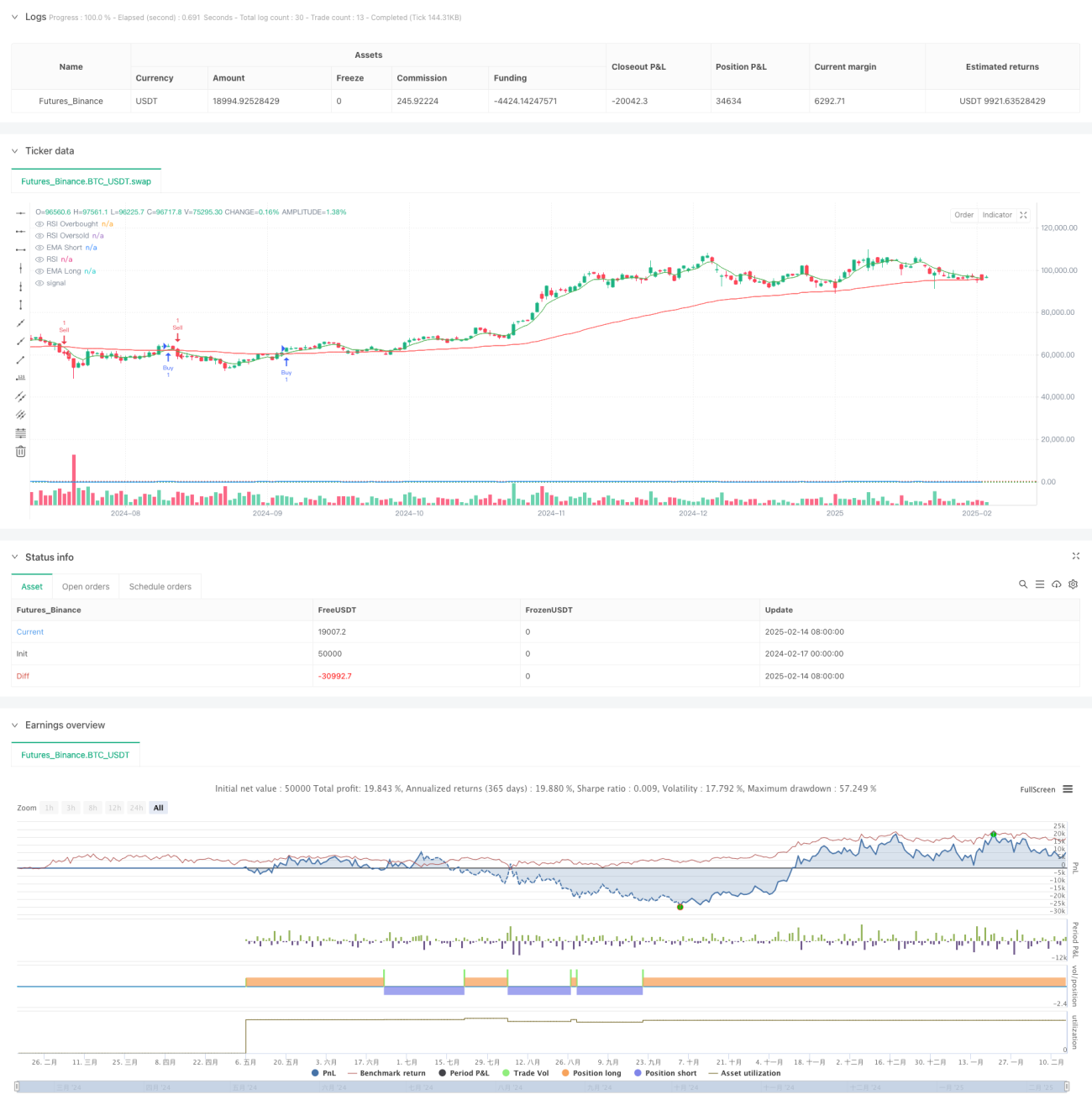

Cette stratégie est un système de suivi de tendance basé sur une double moyenne mobile et l'indicateur RSI. Elle combine des signaux de croisement de moyennes mobiles, des jugements de surachat/survente du RSI et une confirmation de cassure de prix pour construire un cadre de décision de trading à filtres multiples. La stratégie utilise des moyennes mobiles exponentielles (EMA) sur 6 et 82 périodes pour capturer les tendances à court et moyen terme, tout en exploitant le Relative Strength Index (RSI) pour filtrer les conditions de marché excessives, et enfin une cassure de prix pour confirmer le signal de transaction.

Principe de la stratégie

Le cœur logique de la stratégie repose sur trois dimensions de filtrage des signaux :

- Jugement de tendance : Utilisation du croisement entre une EMA rapide (6 périodes) et une EMA lente (82 périodes) pour déterminer la direction de la tendance. Un croisement haussier (rapide au-dessus de lente) génère un signal long, un croisement baissier (rapide en dessous de lente) génère un signal short.

- Filtrage de momentum : Utilisation du RSI sur 14 périodes pour filtrer les situations de surachat ou de survente excessifs. Lorsque le RSI est supérieur à 70, le marché est considéré comme suracheté, ce qui inhibe les positions longues ; lorsque le RSI est inférieur à 22, le marché est considéré comme survendu, ce qui inhibe les positions short.

- Confirmation par le prix : Exiger une cassure de prix confirmée à l'entrée. Pour une position longue, le prix de clôture doit atteindre un nouveau plus haut ; pour une position short, le prix de clôture doit atteindre un nouveau plus bas.

Avantages de la stratégie

- Filtrage multi-signaux : En combinant indicateurs techniques et action des prix, elle met en place un mécanisme de filtrage strict qui réduit efficacement les faux signaux.

- Alliance du suivi de tendance et du momentum : Elle permet de capturer les tendances persistantes tout en évitant les achats/ventes excessifs.

- Paramètres hautement ajustables : Les paramètres clés (périodes des moyennes mobiles, seuils RSI) peuvent être optimisés en fonction des caractéristiques des différents marchés.

- Contrôle des risques intégré : Grâce au jugement des zones de surachat/survente du RSI, la stratégie intègre un mécanisme de gestion des risques.

Risques de la stratégie

- Risque de marché sans tendance (range) : Dans un marché latéral, les signaux de croisement de moyennes mobiles peuvent se produire fréquemment, entraînant un grand nombre de transactions.

- Risque de retard : Les EMA et le RSI présentent tous deux un certain décalage, et peuvent réagir tardivement lors de retournements brusques du marché.

- Sensibilité aux paramètres : L'efficacité de la stratégie est sensible au choix des paramètres ; différents environnements de marché peuvent nécessiter des combinaisons de paramètres différentes.

- Rareté des signaux : Le mécanisme de filtrage multiple peut générer peu de signaux valables, limitant ainsi les opportunités de profit.

Pistes d'optimisation

- Ajustement dynamique des paramètres : Introduire un mécanisme adaptatif pour ajuster dynamiquement les périodes des moyennes mobiles et les seuils du RSI en fonction de la volatilité du marché.

- Ajout d'un stop-loss : Intégrer une règle de stop-loss suiveur ou fixe pour améliorer le contrôle des risques.

- Classification de l'environnement de marché : Ajouter un module d'évaluation des conditions de marché afin d'utiliser différentes combinaisons de paramètres selon l'état du marché.

- Notation de l'intensité du signal : Concevoir un système de graduation en fonction du degré de satisfaction des conditions du signal, permettant d'ajuster la taille de la position.

Résumé

Cette stratégie construit un système de suivi de tendance rigoureux en combinant intelligemment un système de moyennes mobiles et l'indicateur RSI. Son mécanisme de filtrage multiple contrôle efficacement les risques, mais peut également entraîner la perte de certaines opportunités de trading. Grâce à une optimisation et un perfectionnement continus, la stratégie devrait être en mesure de maintenir des performances stables dans différents environnements de marché.

- 1