Stratégie de correspondance de tendance et d'optimisation de sortie dans le trading quantitatif haute fréquence

Aperçu

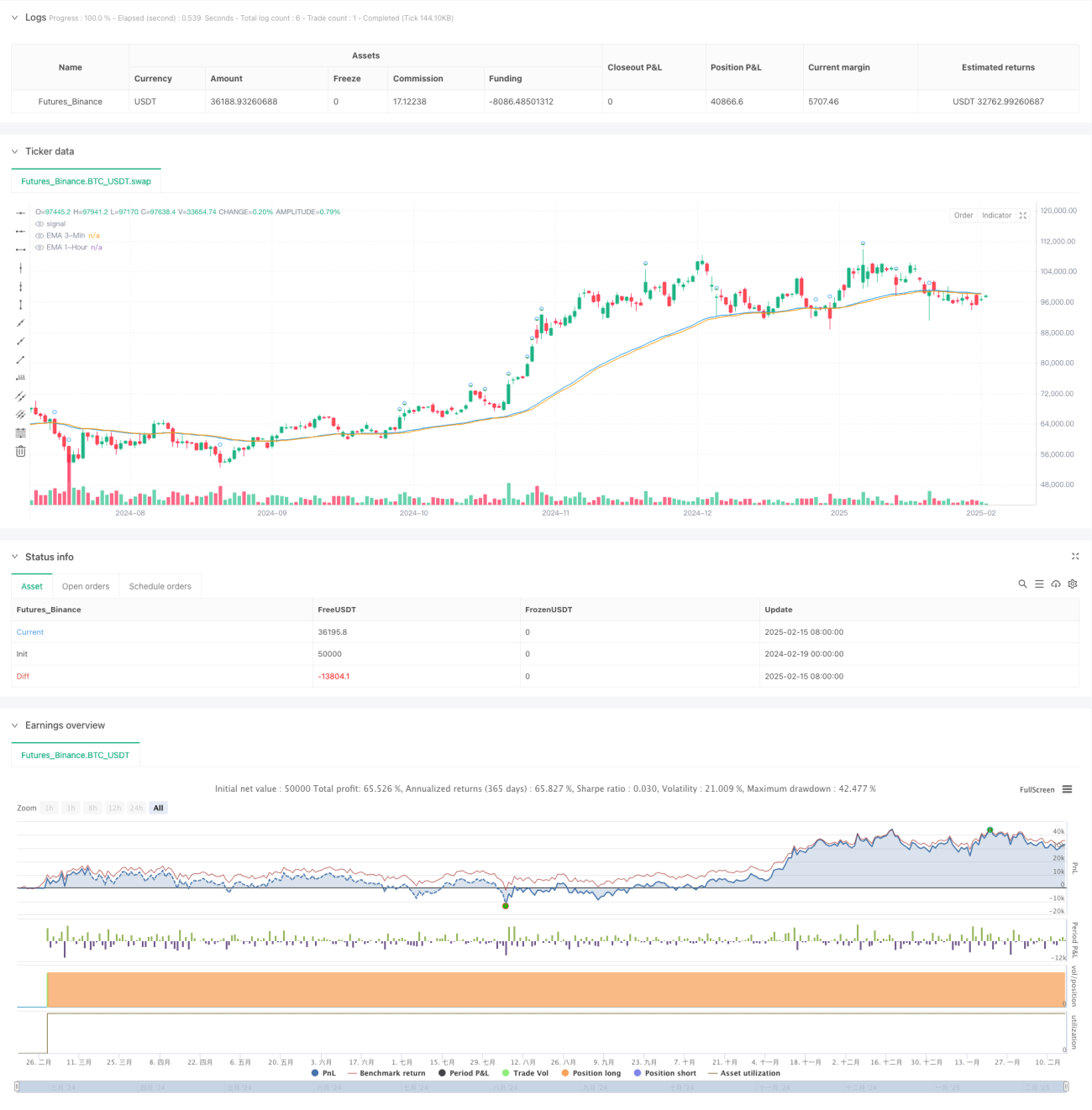

Cette stratégie est un système de trading quantitatif haute fréquence qui combine l'analyse des tendances sur plusieurs périodes et la relation prix-volume. Elle utilise principalement les moyennes mobiles exponentielles (EMA) sur les périodes de 3 minutes et 1 heure pour juger la tendance du marché, tout en intégrant l'analyse des volumes pour confirmer les signaux de trading. Elle intègre également un double mécanisme de sortie basé sur le plus haut de la journée et un horaire fixe.

Principe de la stratégie

Le cœur de la stratégie repose sur trois parties principales :

- Jugement de la tendance à court terme : Utilisation de l'EMA sur 50 périodes de l'échelle 3 minutes comme indicateur de tendance à court terme. Lorsque le prix se situe au-dessus de la moyenne mobile, cela est considéré comme une tendance haussière à court terme.

- Confirmation par le volume : En comparant le volume actuel avec la moyenne des volumes sur 20 périodes, lorsque le volume actuel dépasse 1,5 fois la moyenne, un signal d'expansion du volume est identifié.

- Filtre de tendance à long terme : Introduction de l'EMA sur 50 périodes de l'échelle 1 heure comme filtre de tendance à long terme. L'entrée en position n'est autorisée que si le prix se situe au-dessus de cette moyenne mobile.

Le signal d'entrée nécessite la réalisation simultanée de ces trois conditions. La stratégie de sortie utilise l'une ou l'autre des deux conditions : le prix atteint le plus haut de la journée ou l'heure de 15h00.

Avantages de la stratégie

- L'analyse multi-périodes réduit le risque de faux signaux

- La combinaison prix-volume améliore la fiabilité des signaux

- Le double mécanisme de sortie permet à la fois de tirer pleinement parti des mouvements haussiers et d'éviter le risque de détention de positions pendant la nuit

- La logique de la stratégie est claire, facile à comprendre et à mettre en œuvre

- Adaptée aux instruments à forte volatilité et à liquidité suffisante

Risques de la stratégie

- Un marché en oscillation rapide peut entraîner des transactions fréquentes

- L'efficacité de l'indicateur de volume peut varier selon les conditions de marché

- La sortie à heure fixe peut faire manquer des cassures de prix importantes

- Le choix des paramètres EMA doit être optimisé en fonction des différents instruments de trading

- L'absence de stop-loss peut entraîner des pertes importantes dans des conditions de marché extrêmes

Pistes d'optimisation de la stratégie

- Introduire un seuil de volume adaptatif, ajusté dynamiquement en fonction des conditions de marché

- Ajouter des mécanismes de stop-loss et de take-profit pour renforcer la gestion des risques

- Optimiser l'heure de sortie, éventuellement en déterminant l'heure de sortie optimale à partir de l'analyse des données historiques

- Ajouter un filtre de conditions de marché, arrêtant automatiquement le trading dans des environnements défavorables à la stratégie

- Envisager d'introduire un indicateur de volatilité des prix pour optimiser le moment de l'entrée

Résumé

Cette stratégie construit un système de trading relativement complet en combinant l'analyse multi-périodes et la relation prix-volume. Son avantage réside dans une logique claire et une mise en œuvre simple, mais elle nécessite encore des optimisations en matière de contrôle des risques. Il est recommandé aux traders d'effectuer des tests approfondis sur des données historiques avant une utilisation en conditions réelles, et d'optimiser les paramètres en fonction des caractéristiques spécifiques de l'instrument de trading.

- 1