Stratégie de trading quantitatif avec stop-loss suiveur dynamique sur le tiers d'une bougie

Aperçu

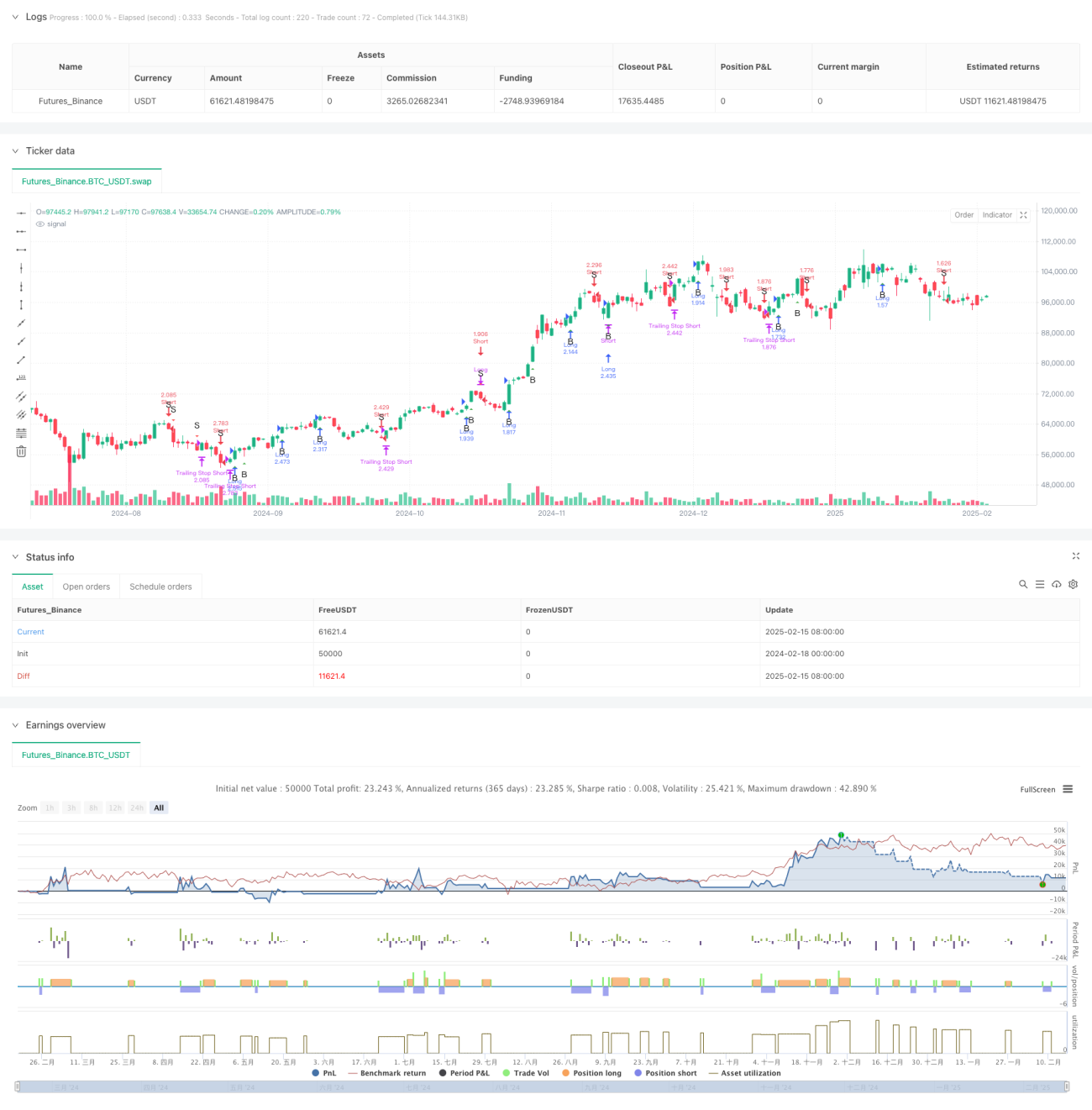

Il s'agit d'une stratégie de trading quantitatif combinant l'analyse des chandeliers en tiers de Bill Williams et un mécanisme de stop suiveur dynamique. Cette stratégie génère des signaux clairs longs et courts en analysant les caractéristiques structurelles de la bougie actuelle et de la précédente, et utilise un stop suiveur configurable pour protéger les positions, assurant ainsi une entrée/sortie précise et une gestion des risques.

Principe de la stratégie

La logique centrale de la stratégie repose sur les éléments clés suivants :

- Calcul de la division en trois parties : la fourchette de chaque bougie (plus haut - plus bas) est divisée en trois parties égales, donnant les limites de la zone supérieure et de la zone inférieure.

- Classification des formes de bougies : selon la position du prix d'ouverture et de clôture dans les zones de tiers, les bougies sont classées en plusieurs types. Par exemple, lorsque le prix d'ouverture se trouve dans la zone inférieure et le prix de clôture dans la zone supérieure, cela est considéré comme une forme de hausse forte.

- Règles de génération de signaux : en combinant l'analyse de la bougie actuelle et de la précédente, les signaux de trading valides sont déterminés. Par exemple, lorsque deux bougies consécutives présentent des caractéristiques fortes, un signal long est déclenché.

- Stop suiveur dynamique : sur une période définie, le plus bas des N bougies précédentes (pour les positions longues) ou le plus haut (pour les positions courtes) est utilisé comme niveau de stop mobile.

Avantages de la stratégie

- Clarté logique : la stratégie utilise une méthode intuitive d'analyse de la structure des bougies, avec des règles de trading claires et faciles à comprendre.

- Gestion des risques complète : le mécanisme de stop suiveur dynamique permet de contrôler efficacement le drawdown tout en conservant une marge de profit suffisante.

- Adaptabilité élevée : la stratégie peut ajuster les paramètres du stop suiveur en fonction des différentes conditions de marché, offrant une bonne adaptabilité.

- Automatisation poussée : de la génération des signaux à la gestion des positions, tout est entièrement automatisé, réduisant l'intervention humaine.

Risques de la stratégie

- Risque de marché en range : dans un marché latéral, des faux signaux de cassure fréquents peuvent se produire, entraînant un excès de transactions.

- Risque de gap : en cas de gap important, le stop suiveur peut ne pas se déclencher à temps, causant des pertes excessives.

- Sensibilité aux paramètres : le choix des paramètres du stop suiveur a un impact significatif sur les performances de la stratégie ; des réglages inappropriés peuvent conduire à une sortie trop précoce ou à une protection insuffisante.

Pistes d'optimisation de la stratégie

- Ajout d'un filtre sur l'environnement de marché : des indicateurs de tendance ou de volatilité peuvent être introduits pour ajuster dynamiquement les paramètres de la stratégie selon les conditions de marché.

- Optimisation du mécanisme de stop : l'intégration de l'indicateur ATR pour définir une distance de stop plus flexible pourrait améliorer l'adaptabilité du stop.

- Introduction de la gestion de position : la taille des positions peut être ajustée dynamiquement en fonction de la force du signal et de la volatilité du marché, permettant un contrôle des risques plus fin.

- Optimisation de la sortie : des objectifs de profit ou des indicateurs techniques supplémentaires peuvent être ajoutés pour affiner le moment de la sortie.

Résumé

Il s'agit d'une stratégie de trading quantitatif bien structurée et logique, combinant des méthodes d'analyse technique classiques et des techniques modernes de gestion des risques, ce qui lui confère une bonne utilité pratique. La conception de la stratégie prend en compte les besoins du trading réel, y compris la génération de signaux, la gestion des positions et le contrôle des risques. Avec des optimisations et des améliorations supplémentaires, cette stratégie pourrait obtenir de meilleures performances dans le trading réel.

/*backtest

start: 2024-02-18 00:00:00

end: 2025-02-16 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("TrinityBar with Trailing Stop", overlay=true, initial_capital=100000,

default_qty_type=strategy.percent_of_equity, default_qty_value=250)

- 1