Stratégie de prise de bénéfices à plusieurs niveaux basée sur EMA-ADX pour le suivi dynamique des tendances

Aperçu

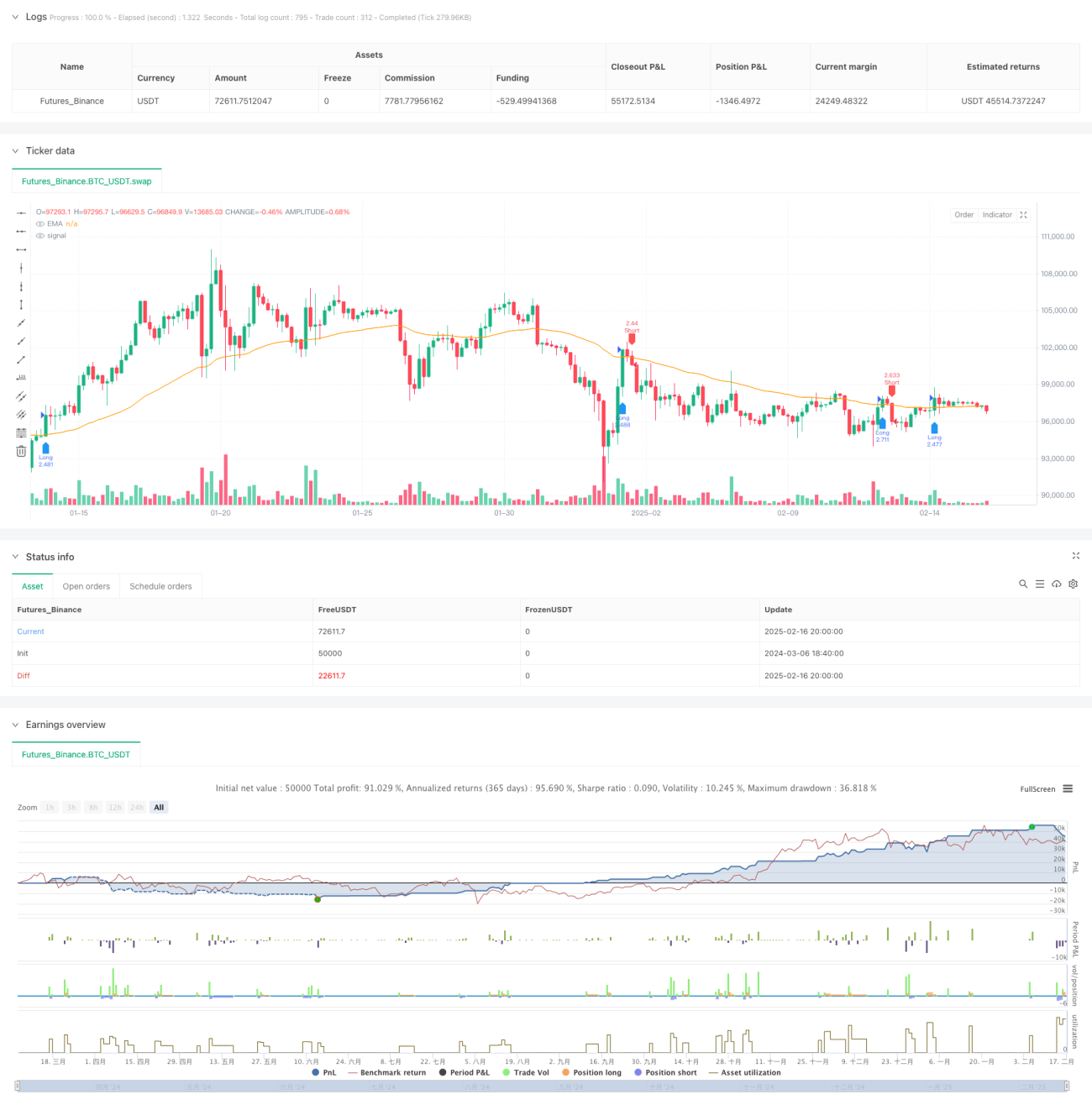

Cette stratégie est un système de suivi de tendance combinant les indicateurs EMA et ADX, optimisant la gestion du capital via des prises de bénéfices à plusieurs niveaux et un stop suiveur. La stratégie utilise la moyenne mobile EMA comme indicateur de direction de tendance, l'indicateur ADX comme filtre de force de tendance, et intègre un mécanisme de prise de bénéfices à trois niveaux pour réaliser les profits de manière échelonnée, tout en ajustant dynamiquement le stop loss avec l'ATR pour maîtriser le risque.

Principe de la stratégie

La logique centrale de la stratégie comprend les éléments clés suivants :

- Utilisation de l'EMA sur 50 périodes pour déterminer la direction de la tendance : achat lorsque le prix dépasse l'EMA à la hausse, vente lorsqu'il la dépasse à la baisse.

- Filtrage des tendances faibles via l'indicateur ADX sur 14 périodes : confirmation de la tendance lorsque ADX > 20.

- Calcul dynamique du stop loss basé sur l'ATR sur 14 périodes : pour les positions longues, soustraire 1 ATR du plus bas ; pour les positions courtes, ajouter 1 ATR au plus haut.

- Mécanisme de prise de bénéfices à trois niveaux :

- Premier niveau : 30 % de la position fermé à 1 fois l'ATR.

- Deuxième niveau : 50 % de la position fermé à 2 fois l'ATR.

- Troisième niveau : 20 % de la position avec un stop suiveur à 3 fois l'ATR.

- Lorsque le prix atteint le deuxième niveau de prise de bénéfices, toutes les positions restantes sont automatiquement liquidées.

Avantages de la stratégie

- La conception à plusieurs niveaux de prise de bénéfices permet de verrouiller les profits rapidement sans rater les grands mouvements.

- Le stop suiveur s'adapte à la volatilité du marché pour un contrôle dynamique du risque.

- Le filtre ADX évite efficacement les faux signaux en période de range.

- Le croisement du prix avec l'EMA fournit des signaux d'entrée clairs.

- La prise de bénéfices progressive réduit les fluctuations émotionnelles, facilitant l'exécution à long terme de la stratégie.

Risques de la stratégie

- En marché rangeant, des entrées/sorties fréquentes peuvent augmenter les coûts.

- L'EMA étant un indicateur retardé, il peut réagir trop lentement lors de retournements rapides.

- Le seuil fixe de l'ADX peut nécessiter un ajustement selon les différents environnements de marché.

- La prise de bénéfices multi-niveaux peut réduire prématurément la position en tendance unidirectionnelle.

Mesures d'atténuation :

- Ajuster dynamiquement le seuil de l'ADX selon les cycles de marché.

- Envisager d'ajouter un indicateur de confirmation de tendance.

- Optimiser plus finement les proportions de prise de bénéfices.

Pistes d'optimisation de la stratégie

- Intégrer un indicateur de volume pour renforcer la confirmation de tendance.

- Ajuster dynamiquement le seuil de l'ADX en fonction de la volatilité du marché.

- Optimiser la répartition des proportions des niveaux de prise de bénéfices.

- Ajouter une classification de la force de tendance pour appliquer différentes stratégies de prise de bénéfices.

- Envisager d'inclure des facteurs saisonniers et l'analyse des cycles de marché.

Conclusion

Il s'agit d'une stratégie de suivi de tendance complète et logiquement claire, qui équilibre rendement et risque grâce à une prise de bénéfices multi-niveaux et un stop dynamique. Sa conception globale respecte les principes fondamentaux du trading quantitatif, offrant une bonne évolutivité et des possibilités d'optimisation. Avec des paramètres appropriés et des améliorations, cette stratégie devrait maintenir des performances stables dans différents environnements de marché.

/*backtest

start: 2024-03-06 18:40:00

end: 2025-02-17 00:00:00

period: 4h

basePeriod: 4h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("BTC Optimized Strategy v6", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=250)

// === 參數設定 ===- 1