Système d'optimisation de stratégie de trading quantitatif basé sur le canal gaussien et le RSI stochastique

Aperçu

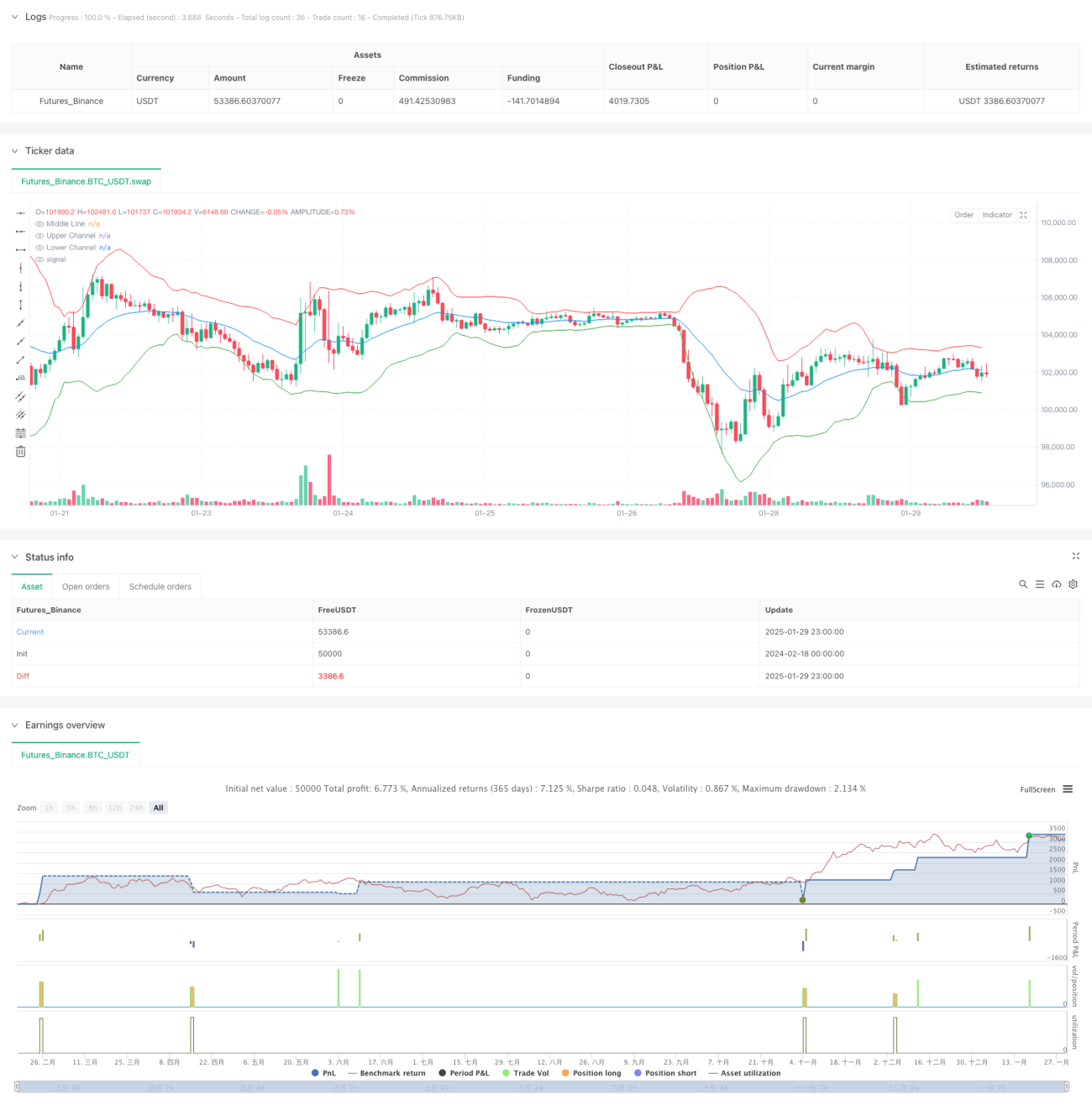

Cette stratégie est un système de trading quantitatif basé sur le canal gaussien (Gaussian Channel) et l'indicateur Stochastic RSI. Elle combine les principes de retour à la moyenne (mean reversion) et de momentum de l'analyse technique. Elle entre en position longue lorsque le prix touche la bande inférieure du canal et que le Stochastic RSI indique une condition de survente, et sort lorsque le prix touche la bande supérieure du canal ou que le Stochastic RSI indique une condition de surachat. La stratégie ne réalise que des opérations longues, sans vente à découvert.

Principe de la stratégie

La logique centrale de la stratégie repose sur les calculs clés suivants :

- Construction du canal gaussien : utilisation de l'EMA comme bande médiane, avec une largeur de canal égale à 2 fois l'écart-type pour calculer les bandes supérieure et inférieure.

- Calcul du Stochastic RSI : d'abord, calcul du RSI sur 14 périodes, puis détermination des valeurs hautes et basses du RSI sur 14 périodes, et enfin calcul de la position relative du RSI actuel dans cette plage.

- Signal d'entrée : lorsque le prix franchit la bande inférieure du canal, et simultanément, le Stochastic RSI remonte au-dessus de 20.

- Signal de sortie : lorsque le prix franchit la bande supérieure du canal, ou que le Stochastic RSI redescend en dessous de 80.

Avantages de la stratégie

- Double mécanisme de confirmation : en combinant le canal de prix et l'indicateur de momentum, l'impact des faux signaux est réduit.

- Gestion des risques complète : utilisation d'une gestion de position en pourcentage, avec prise en compte des coûts de transaction et du glissement.

- Caractéristique de retour à la moyenne : le canal gaussien permet de capturer efficacement la plage de fluctuation des prix, améliorant ainsi la précision des trades.

- Adaptabilité dynamique : les paramètres de la stratégie peuvent être optimisés en fonction des différentes conditions de marché.

Risques de la stratégie

- Risque en marché tendanciel : dans les marchés fortement tendanciels, la stratégie peut fermer prématurément les positions et manquer des mouvements importants.

- Sensibilité aux paramètres : les réglages du multiplicateur du canal et des paramètres du RSI influencent fortement les performances de la stratégie.

- Dépendance aux conditions de marché : la stratégie fonctionne bien sur les marchés oscillants, mais peut être moins performante sur les marchés unilatéraux.

- Risque de retard de calcul : les indicateurs techniques présentent un certain retard de calcul, ce qui peut affecter le timing des trades.

Axes d'optimisation de la stratégie

- Introduction de paramètres adaptatifs : possibilité d'ajuster dynamiquement le multiplicateur du canal en fonction de la volatilité du marché.

- Ajout de l'identification des conditions de marché : intégration d'indicateurs de force de tendance pour utiliser différents réglages de paramètres selon les conditions de marché.

- Optimisation de la gestion du capital : possibilité d'ajuster dynamiquement la taille de la position en fonction de la force du signal.

- Amélioration du mécanisme de stop-loss : ajout d'un stop suiveur pour mieux protéger les profits.

Résumé

Cette stratégie construit un système de trading relativement robuste en combinant le canal gaussien et l'indicateur Stochastic RSI. Ses atouts résident dans le double mécanisme de confirmation et la gestion complète des risques, mais il convient de prêter attention à son adaptabilité face à différentes conditions de marché. En introduisant des paramètres adaptatifs et l'identification des conditions de marché, il est possible d'améliorer encore la stabilité et la rentabilité de la stratégie.

/*backtest

start: 2024-02-18 00:00:00

end: 2025-01-30 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Gaussian Channel with Stochastic RSI", overlay=true, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=200, commission_type=strategy.commission.percent, commission_value=0.1, slippage=0)

// Gaussian Channel Parameters- 1