Stratégie de suivi de tendance dynamique ATR et de ré-entrée

Aperçu

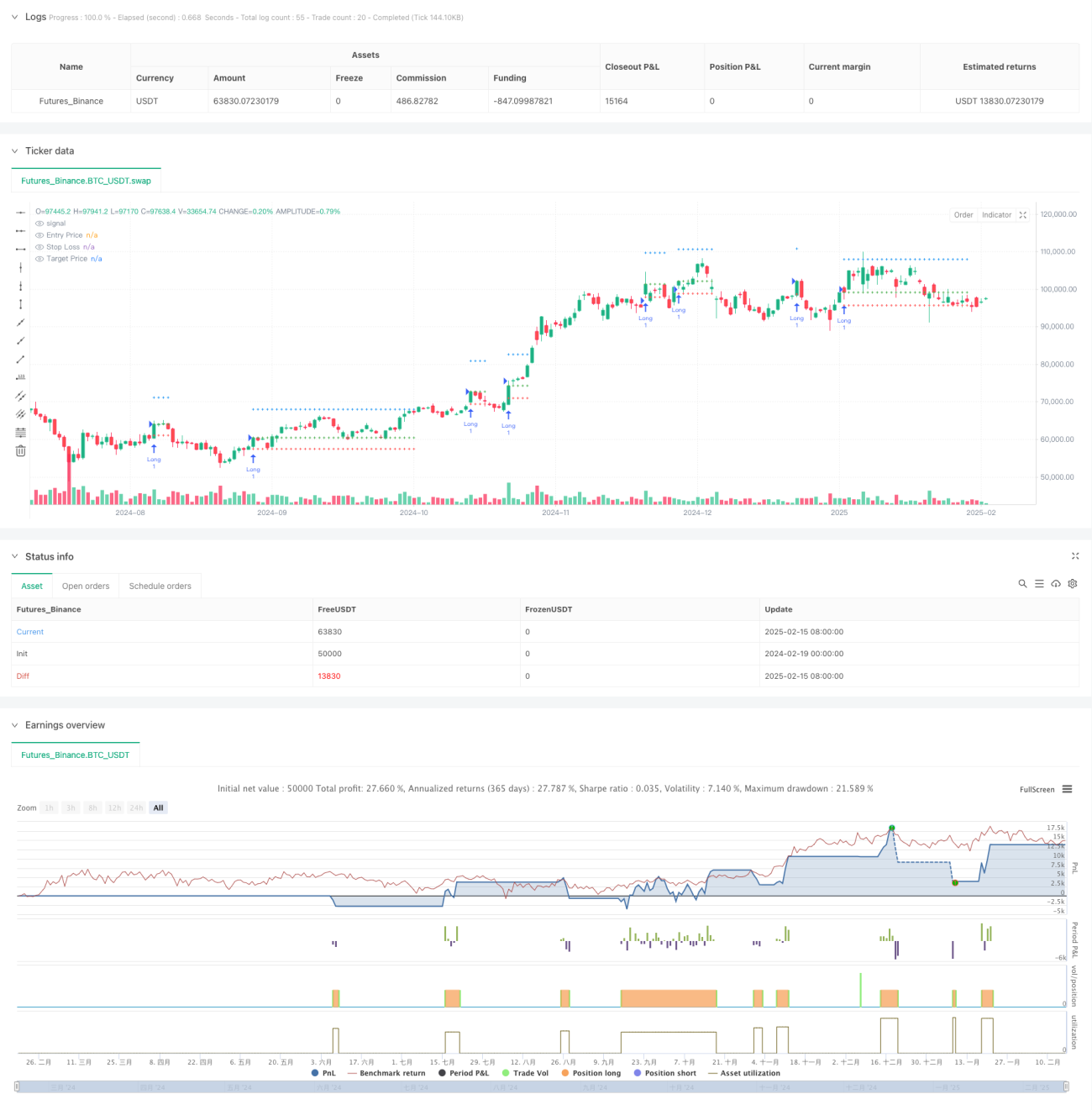

Il s'agit d'une stratégie de suivi de tendance basée sur l'ajustement dynamique de l'ATR, combinant des moyennes mobiles et l'indicateur ATR pour déterminer les points d'entrée et de sortie. La caractéristique essentielle de cette stratégie est d'ajuster dynamiquement les bandes supérieure et inférieure de la moyenne mobile via l'ATR, d'entrer en position longue lorsque le prix franchit la bande supérieure, et de définir des niveaux de stop-loss et de take-profit basés sur des multiples de l'ATR. Parallèlement, la stratégie intègre un mécanisme innovant de réentrée, permettant de rouvrir une position lorsque le prix revient au point d'entrée initial.

Principe de la stratégie

Le fonctionnement de la stratégie repose sur les éléments clés suivants :

- Utilisation d'une moyenne mobile ajustée par l'ATR comme base de jugement de tendance, formant des bandes dynamiques supérieure et inférieure.

- Lorsque le prix franchit la bande supérieure, un signal d'achat est généré, le prix d'entrée étant le cours de clôture actuel.

- Le stop-loss est fixé à 2 fois l'ATR en dessous du prix d'entrée.

- Le take-profit est fixé à (5 + multiple personnalisé) × ATR au-dessus du prix d'entrée.

- Après le déclenchement du stop-loss ou du take-profit, si le prix revient au niveau du prix d'entrée initial, la stratégie réouvre automatiquement la position.

- Utilisation d'une limite d'affichage de 30 barres maximum pour optimiser l'affichage du graphique.

Avantages de la stratégie

- Grande adaptabilité dynamique : la moyenne mobile ajustée par l'ATR s'adapte automatiquement aux variations de volatilité du marché.

- Gestion scientifique des risques : les points de stop-loss et de take-profit sont définis dynamiquement en fonction de l'ATR, en cohérence avec les caractéristiques de volatilité du marché.

- Mécanisme de réentrée innovant : permet de réintégrer le marché lorsque le prix revient à une position favorable, augmentant les opportunités de profit.

- Bonne visualisation : la stratégie fournit un affichage clair des lignes d'entrée, de stop-loss et de take-profit, facilitant le suivi des transactions.

- Paramètres flexibles : les paramètres d'entrée permettent d'ajuster la période de jugement de tendance et le multiple de take-profit.

Risques de la stratégie

- Risque de retournement de tendance : en marché agité, le stop-loss peut être déclenché fréquemment.

- Risque de réentrée : le fait que le prix revienne au point d'entrée pour rouvrir une position peut entraîner des stop-loss successifs.

- Risque de glissement : lors de périodes de forte volatilité, le prix d'exécution réel peut différer du prix du signal.

- Sensibilité aux paramètres : les paramètres optimaux peuvent varier considérablement selon les conditions de marché.

- Charge de calcul : le calcul en temps réel de plusieurs indicateurs techniques peut augmenter la charge du système.

Pistes d'optimisation de la stratégie

- Introduction d'un filtre d'environnement de marché : ajouter un filtre de volatilité pour ajuster les paramètres de la stratégie ou suspendre les transactions en période de forte volatilité.

- Optimisation de la logique de réentrée : envisager des conditions plus strictes pour la réentrée, comme un indicateur de confirmation de tendance.

- Amélioration du mécanisme de take-profit : implémenter un stop suiveur pour protéger davantage de profits lorsque la tendance se poursuit.

- Ajout d'un filtre temporel : ajouter des restrictions de plage horaire pour éviter les périodes de faible liquidité.

- Optimisation de l'efficacité de calcul : réduire les calculs et les tracés inutiles pour améliorer l'efficacité d'exécution de la stratégie.

Résumé

Il s'agit d'une stratégie de suivi de tendance bien conçue et logique, offrant une bonne adaptabilité au marché grâce à l'ajustement dynamique de l'ATR. Le mécanisme de réentrée constitue un point d'innovation, permettant de générer des opportunités de profit supplémentaires dans des conditions de marché favorables. Bien qu'il existe quelques risques à surveiller, les pistes d'optimisation suggérées peuvent améliorer davantage la stabilité et la rentabilité de la stratégie. Pour les investisseurs recherchant une approche de trading systématique, cette stratégie constitue un cadre de base intéressant à considérer.

- 1