Système de trading de prédiction de tendance dynamique multi-indicateurs

Aperçu

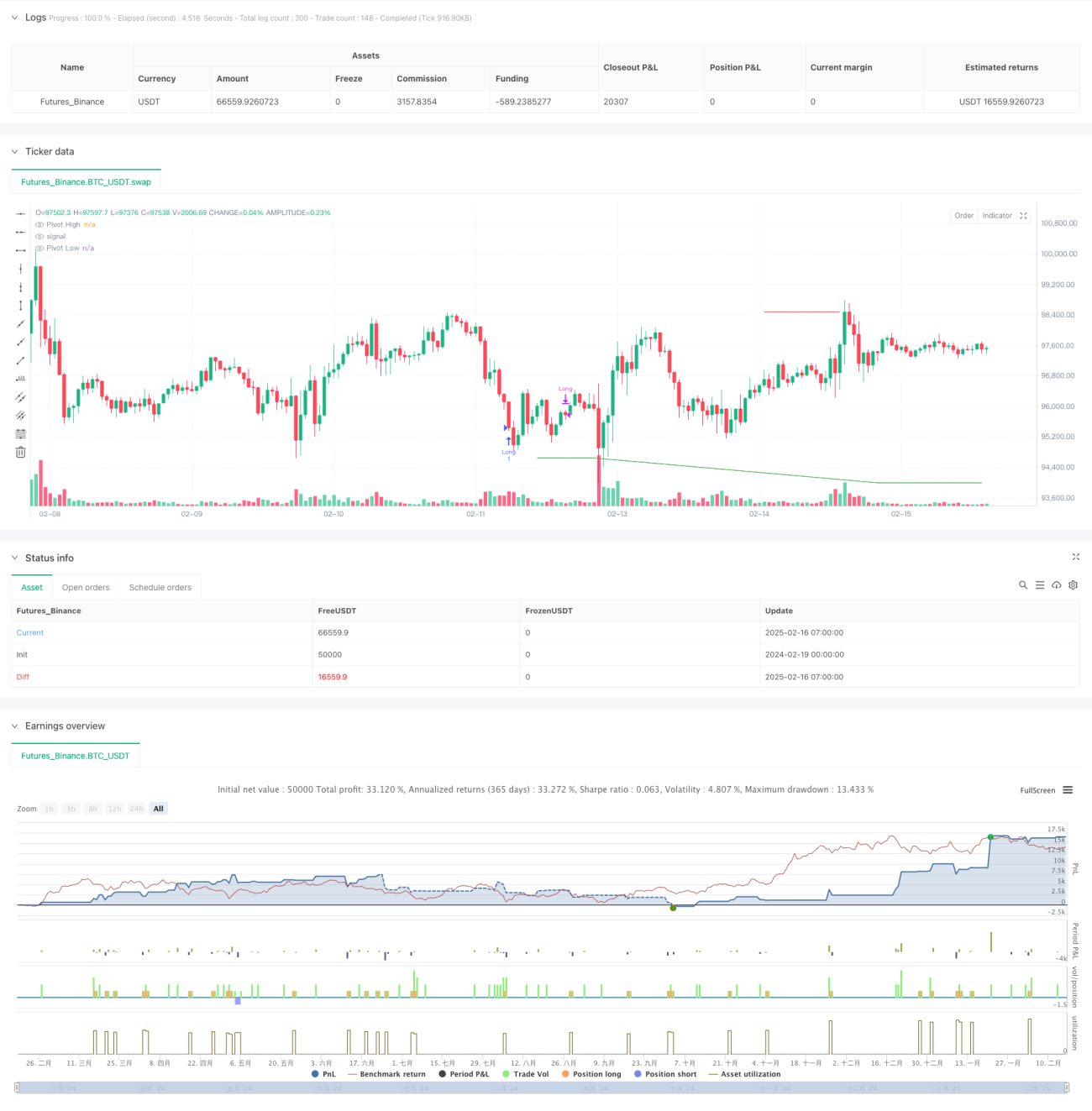

Cette stratégie est un système de trading intraday basé sur de multiples indicateurs techniques, combinant l'indicateur RSI, le stochastique et les points pivots pour les prévisions de tendance et les décisions de trading. En analysant les conditions de surachat et de survente du marché sur plusieurs dimensions, et en les associant aux niveaux de support et de résistance des prix, le système permet de capturer avec précision les points de retournement du marché.

Principe de la stratégie

La stratégie utilise un mécanisme de validation à trois indicateurs :

- Utilisation du RSI pour surveiller le momentum des prix, avec des zones de surachat à 70 et de survente à 30 comme conditions de filtrage initiales.

- Utilisation des valeurs %K et %D du stochastique pour confirmer la tendance, avec des seuils clés fixés à 80 et 20.

- Combinaison des points pivots quotidiens pour déterminer les supports et résistances, fournissant une référence de prix pour les transactions.

Les signaux de trading doivent satisfaire simultanément aux conditions suivantes :

- Condition haussière : RSI inférieur à 30 et stochastique inférieur à 20, tandis que le prix se situe au-dessus du support pivot.

- Condition baissière : RSI supérieur à 70 et stochastique supérieur à 80, tandis que le prix passe en dessous de la résistance pivot.

- Condition de clôture : le RSI ou le stochastique revient au niveau médian de 50.

Avantages de la stratégie

- Validation croisée de multiples indicateurs, réduisant efficacement les faux signaux.

- Combinaison de données provenant de différentes périodes, offrant une perspective de marché plus globale.

- Seuils de risque clairement définis, avec des règles de trading objectives et quantifiables.

- Paramètres ajustables en fonction des caractéristiques du marché, offrant une grande adaptabilité.

- Applicable à la fois au trading intraday et au trading de swing.

Risques de la stratégie

- Possibilité de retard lors de fluctuations brusques du marché.

- Les occasions où tous les indicateurs sont simultanément satisfaits sont relativement rares.

- Un mauvais réglage des paramètres peut entraîner la perte d'opportunités importantes.

- En période de consolidation, les faux signaux sont plus fréquents.

- Nécessite une surveillance continue et un ajustement régulier des paramètres.

Pistes d'optimisation de la stratégie

- Introduire un mécanisme de paramètres adaptatifs, ajustant dynamiquement les indicateurs en fonction de la volatilité du marché.

- Ajouter une analyse du volume des transactions pour améliorer la fiabilité des signaux.

- Optimiser les mécanismes de stop-loss et de take-profit pour une meilleure utilisation des fonds.

- Intégrer un filtre de force de tendance afin de réduire les erreurs en période de range.

- Développer un système d'optimisation intelligente des paramètres pour permettre une auto-évolution de la stratégie.

Résumé

Cette stratégie, grâce à l'analyse coordonnée de multiples indicateurs, construit un système de décision de trading relativement complet. En intégrant des indicateurs de momentum, de volatilité et d'analyse des niveaux de prix, elle parvient à bien saisir les principaux points de retournement du marché. Bien qu'il existe un certain risque de retard, une optimisation et une amélioration continues devraient permettre d'accroître la stabilité et la fiabilité de la stratégie. Il est recommandé aux traders d'effectuer des backtests approfondis avant de l'utiliser en conditions réelles et d'adapter les paramètres en fonction des spécificités du marché.

- 1