Stratégie de trading d'analyse de tendance par croisement d'impulsion de moyennes mobiles exponentielles

Aperçu

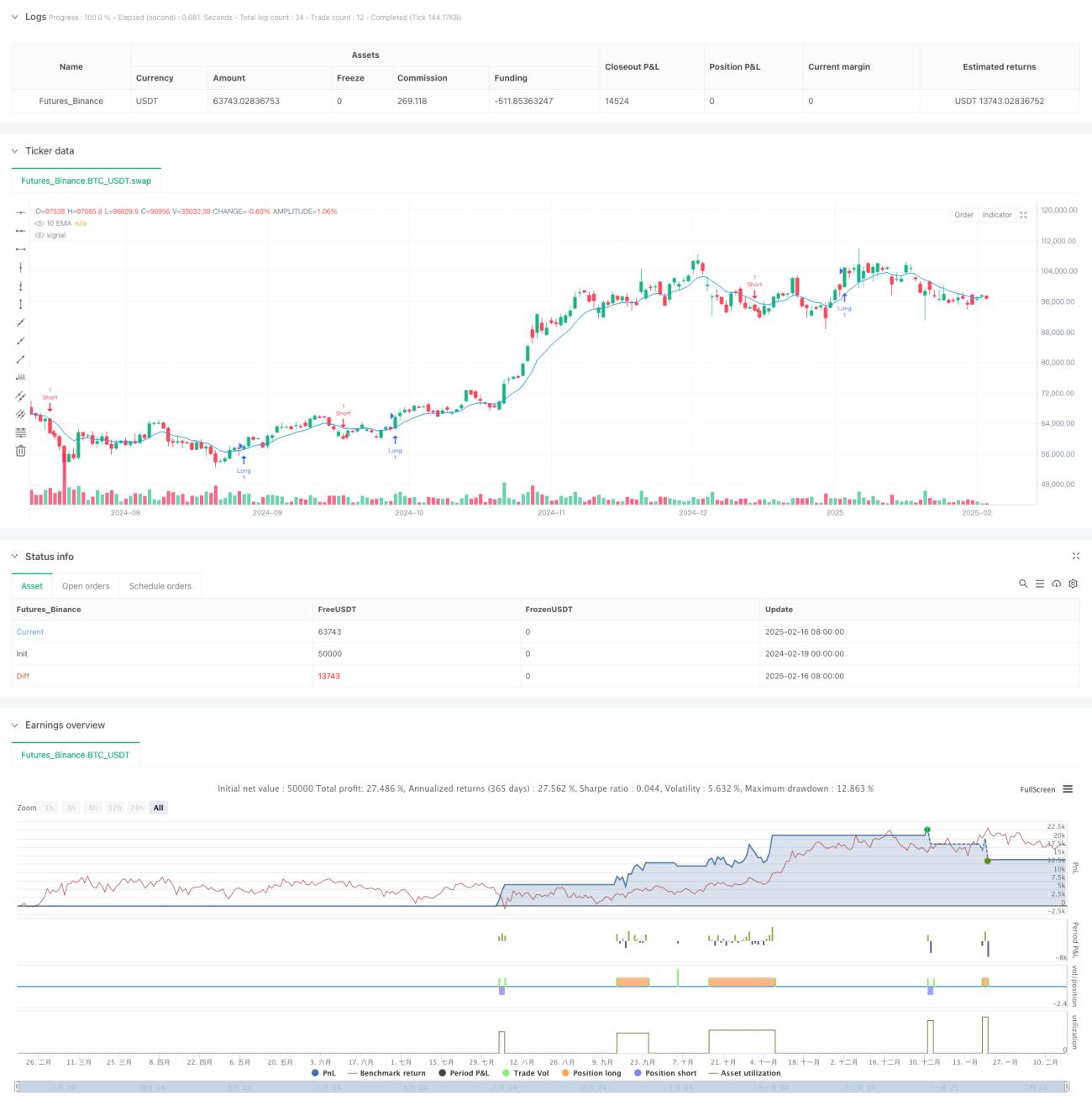

Cette stratégie est un système de trading de suivi de tendance basé sur la moyenne mobile exponentielle (EMA) et le modèle d'impulsion-correction (ICM). Elle identifie les changements de tendance du marché en détectant les croisements de prix avec l'EMA ainsi que les motifs d'impulsion-correction-impulsion qui les suivent, et exécute des transactions lorsque des conditions spécifiques sont remplies. Le système utilise un ratio risque/récompense fixe pour gérer le stop-loss et le take-profit de chaque transaction.

Principe de la stratégie

La logique centrale de la stratégie repose sur les éléments clés suivants :

- Utilisation d'une EMA sur 10 périodes comme indicateur de référence de la direction de la tendance.

- Recherche d'un motif d'impulsion-correction-impulsion dans les 3 périodes suivant un croisement de prix avec l'EMA.

- Condition d'entrée long :

- Le prix croise au-dessus de l'EMA.

- La première bougie est une impulsion haussière (amplitude de hausse supérieure à une valeur prédéfinie).

- La deuxième bougie est une correction baissière (clôture inférieure à l'ouverture).

- La troisième bougie est une impulsion haussière et casse les plus hauts des deux bougies précédentes.

- La condition d'entrée short est l'inverse de celle du long.

- Utilisation d'un ratio risque/récompense fixe (par défaut 3 fois) pour définir automatiquement les niveaux de stop-loss et de take-profit.

Avantages de la stratégie

- Combine des indicateurs techniques et des motifs de prix pour fournir des signaux de trading plus fiables.

- Confirme la persistance de la tendance via le motif d'impulsion-correction-impulsion.

- Utilise un ratio risque/récompense fixe pour la gestion des positions, favorisant des rendements stables à long terme.

- Logique d'entrée claire, facile à comprendre et à exécuter.

- Applicable à différents instruments de trading et périodes de temps.

Risques de la stratégie

- Peut générer de fréquents faux signaux de cassure sur des marchés agités.

- Le ratio risque/récompense fixe peut ne pas convenir à toutes les conditions de marché.

- Le choix des paramètres de l'EMA et du seuil d'amplitude d'impulsion influence les performances de la stratégie.

- Des mouvements volatils successifs peuvent conduire à des niveaux de stop-loss inappropriés.

- Un retournement rapide du marché peut entraîner des drawdowns importants.

Axes d'optimisation de la stratégie

- Introduire un indicateur de volatilité pour ajuster dynamiquement le seuil d'amplitude d'impulsion.

- Ajouter un filtre de force de tendance pour réduire les fausses cassures.

- Ajuster dynamiquement le ratio risque/récompense en fonction des caractéristiques du marché.

- Ajouter un filtre temporel pour éviter de trader pendant des périodes défavorables.

- Combiner un indicateur de volume pour améliorer la fiabilité des signaux.

Résumé

Cette stratégie construit un système de suivi de tendance à la logique claire en combinant l'EMA et le modèle d'impulsion-correction. Ses atouts résident dans des signaux précis et un risque contrôlé, mais elle nécessite une optimisation en fonction des caractéristiques spécifiques du marché. En ajoutant des conditions de filtrage appropriées et un mécanisme d'ajustement dynamique des paramètres, on peut encore améliorer la stabilité et la rentabilité de la stratégie.

- 1