Aperçu

Il s'agit d'une stratégie de trading multi-périodes basée sur la théorie des intervalles de chandeliers. Cette stratégie identifie principalement les opportunités de trading potentielles en analysant les formations de chandeliers et les intervalles de prix sur une période de temps plus élevée. La stratégie intègre un filtre de volume et un mécanisme de stop loss dynamique, et capture les opportunités de tendance en franchissant les hauts et les bas précédents.

Principe de la stratégie

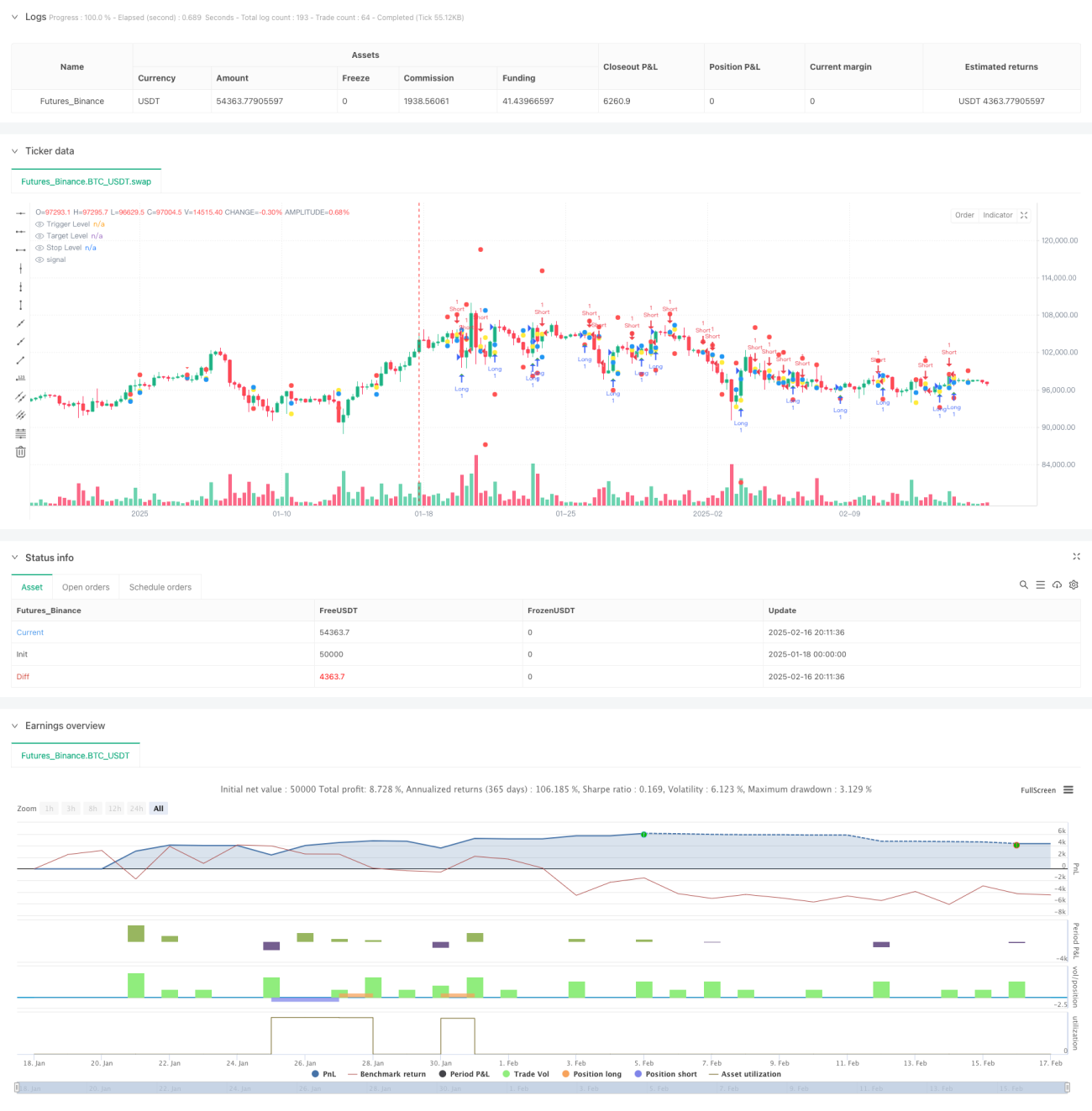

Le cœur de la stratégie consiste à surveiller, sur une période de temps plus élevée (par défaut 4 heures), le franchissement des intervalles de prix précédents. Plus précisément :

- La stratégie suit et stocke en continu les données de haut et bas des deux dernières bougies de la période supérieure.

- Lorsque la clôture de la bougie précédente est inférieure au plus haut précédent et que la bougie actuelle établit un nouveau plus haut, un signal de vente à découvert est généré.

- Lorsque la clôture de la bougie précédente est supérieure au plus bas précédent et que la bougie actuelle établit un nouveau plus bas, un signal d'achat est généré.

- Le prix d'entrée est fixé au niveau du plus haut ou du plus bas de la bougie de déclenchement.

- L'objectif de profit est fixé au niveau correspondant du plus haut ou du plus bas précédent.

- La distance de stop loss est ajustée dynamiquement en fonction de la taille de l'intervalle.

Avantages de la stratégie

- L'analyse multi-périodes fournit des signaux plus fiables.

- Le stop loss dynamique s'adapte automatiquement à la volatilité du marché.

- Le filtre de volume optionnel renforce la confirmation des transactions.

- Interface visuelle claire comprenant les marqueurs de niveau de déclenchement, d'objectif et de stop loss.

- Logique de stratégie simple et claire, facile à comprendre et à exécuter.

- Applicable à divers instruments de trading et environnements de marché.

Risques de la stratégie

- Dans un marché de range, elle peut générer de fréquents signaux de faux franchissements.

- Un multiplicateur de stop loss trop important peut entraîner une perte unique excessive.

- Dépend des données de prix historiques, peut réagir avec un retard dans un environnement de marché en évolution rapide.

- Ne tient pas compte des facteurs fondamentaux.

- Peut être difficile à exécuter efficacement sur des marchés à faible liquidité.

Directions d'optimisation de la stratégie

- Introduire un filtre de tendance, comme une moyenne mobile ou l'indicateur ADX.

- Ajouter davantage de conditions d'évaluation de l'environnement de marché.

- Optimiser la stratégie de stop loss, en envisageant d'introduire un stop loss suiveur.

- Ajouter un module de gestion des volumes de transactions.

- Envisager d'ajouter davantage de périodes de temps pour une analyse complémentaire.

- Introduire un indicateur de volatilité pour optimiser la détermination des intervalles.

Résumé

Il s'agit d'une stratégie de trading multi-périodes à la structure complète et à la logique claire. Elle recherche des opportunités de tendance potentielles en analysant l'action des prix sur une période de temps plus élevée, tout en intégrant la gestion des risques et des mécanismes de filtrage. Le principal avantage de la stratégie réside dans son adaptabilité et son extensibilité, car elle peut s'adapter à différents environnements de marché par de simples ajustements de paramètres. Bien qu'elle présente certains risques inhérents, les directions d'optimisation suggérées permettent d'améliorer encore la stabilité et la fiabilité de la stratégie.

- 1