Stratégie de suivi de tendance par moyenne mobile de volume dynamique et cassure HLCC4

Aperçu

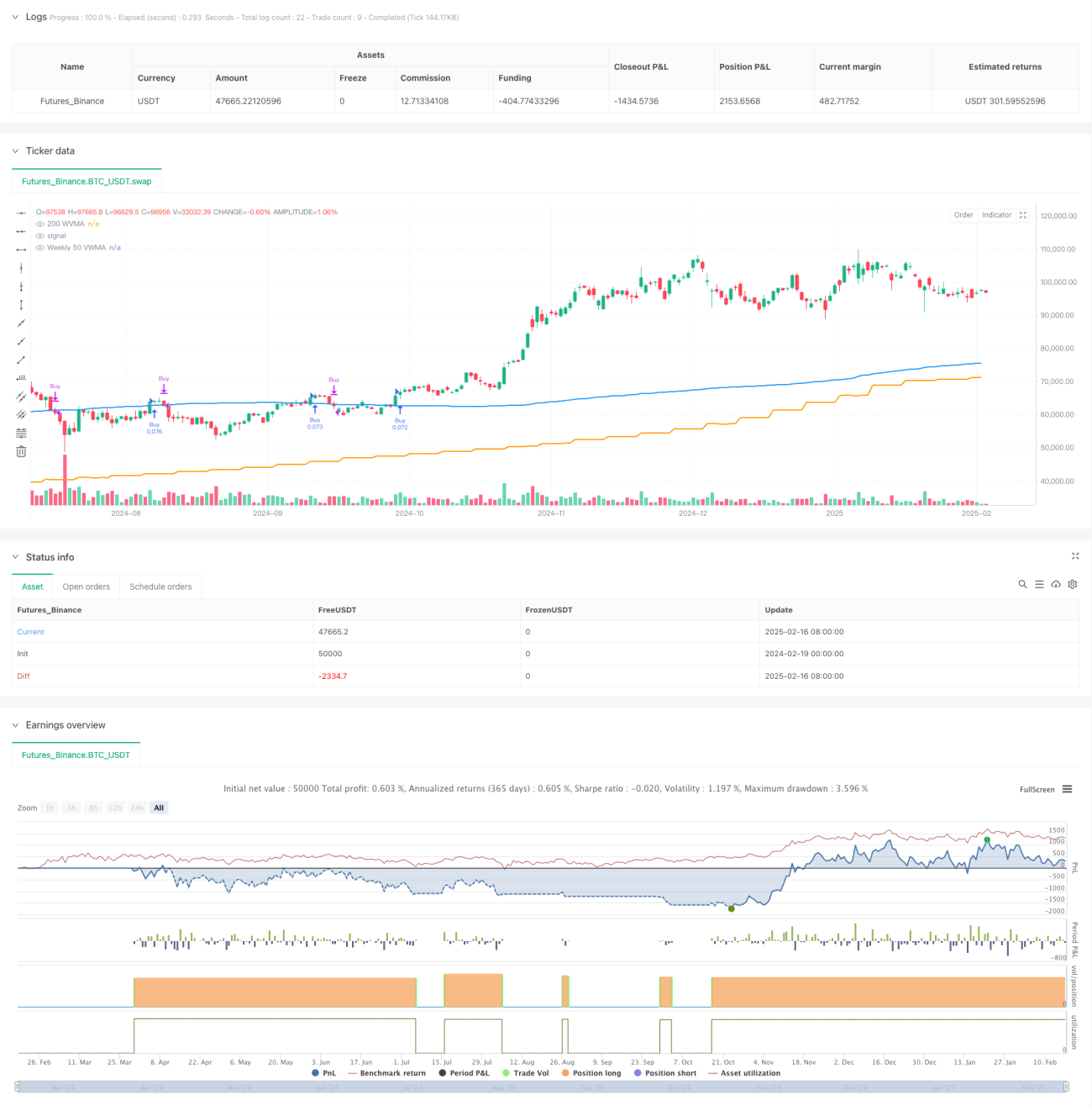

Cette stratégie est un système de suivi de tendance basé sur plusieurs périodes temporelles. Elle combine la moyenne mobile pondérée par le volume (VWMA) à 50 périodes sur la semaine comme filtre de tendance principale, et utilise la VWMA à 200 périodes sur la période actuelle ainsi que la cassure du prix HLCC4 comme signaux de transaction spécifiques. Il s'agit d'une stratégie longue uniquement, qui améliore la fiabilité des transactions grâce à une confirmation rigoureuse de la tendance et une validation sur plusieurs périodes.

Principe de la stratégie

La logique centrale de la stratégie comprend les éléments clés suivants :

- Utiliser la VWMA à 50 périodes sur la semaine comme critère de tendance principale : une position n'est autorisée que si le prix se situe au-dessus de cette moyenne.

- Les conditions d'entrée nécessitent que les cours de clôture de deux bougies consécutives soient au-dessus de la VWMA à 200 périodes, et que le cours de clôture de la deuxième bougie soit supérieur à la moyenne HLCC4 de la première bougie.

- Le signal de sortie est basé sur le niveau journalier : la position est fermée lorsque le cours de clôture journalier passe en dessous de la VWMA à 200 périodes journalière.

- La stratégie utilise une gestion de position fixe, chaque transaction employant 10% des fonds du compte.

- La période de backtest est limitée aux 5 dernières années pour garantir la pertinence de la stratégie dans les conditions de marché récentes.

Avantages de la stratégie

- Validation multi-périodes : la combinaison des niveaux hebdomadaire et journalier permet à la fois de capter la tendance principale et de réagir rapidement aux changements du marché.

- Contrôle des risques solide : l'utilisation de la VWMA à la place d'une moyenne mobile simple reflète mieux la tendance réelle du marché.

- Confirmation de tendance rigoureuse : l'entrée nécessite la satisfaction de multiples conditions simultanées, réduisant le risque de faux signaux.

- Gestion de position raisonnable : la gestion par pourcentage fixe équilibre le risque et le potentiel de rendement.

- Automatisation élevée : la logique claire de la stratégie permet une exécution entièrement automatisée.

Risques de la stratégie

- Risque de retournement de tendance : en cas de forte volatilité du marché, des drawdowns importants peuvent survenir.

- Impact du slippage : en cas de liquidité insuffisante, le prix d'exécution réel peut différer du prix théorique.

- Retard des signaux : en raison de l'utilisation de moyennes mobiles à long terme, la réaction de la stratégie aux points de retournement de tendance peut être relativement lente.

- Risque de faux signaux : malgré les confirmations multiples, des pertes dues à de faux signaux restent possibles.

- Limitation à la direction longue : la stratégie n'opère qu'à la hausse, manquant ainsi les opportunités de vente à découvert en tendance baissière.

Pistes d'optimisation de la stratégie

- Optimisation dynamique des paramètres : ajuster automatiquement les périodes de la VWMA en fonction de la volatilité du marché.

- Optimisation de la gestion de position : introduire une gestion de position dynamique basée sur la volatilité.

- Amélioration du mécanisme de sortie : ajouter un stop suiveur ou un stop dynamique basé sur des indicateurs techniques.

- Ajout d'indicateurs de sentiment du marché : intégrer des indicateurs comme le RSI ou le MACD pour améliorer la fiabilité des signaux.

- Introduction de l'analyse de volume : approfondir l'analyse du volume pour optimiser le calcul de la VWMA.

Résumé

Cette stratégie de suivi de tendance est conçue avec rigueur, combinant plusieurs périodes temporelles et des conditions de trading strictes pour un bon contrôle des risques. Son principal atout réside dans son mécanisme de confirmation de tendance solide et sa logique de trading claire, ce qui la rend adaptée pour capter les opportunités de tendance à moyen et long terme sur des marchés forts. Les pistes d'optimisation suggérées offrent encore un potentiel d'amélioration supplémentaire.

/*backtest

start: 2024-02-19 00:00:00

end: 2025-02-17 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("Long-Only 200 WVMA + HLCC4 Strategy (Weekly 50 VWMA Filter, Daily Exit, Last 5 Years)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Parameters- 1