Aperçu

Cette stratégie est un système de trading adaptatif basé sur la moyenne mobile exponentielle (EMA), qui ajuste dynamiquement les paramètres grâce à des méthodes d'optimisation d'intelligence artificielle, permettant une amélioration continue des performances de trading. La stratégie intègre les signaux de croisement d'EMA rapide et lente comme déclencheurs de trading, et est dotée d'un mécanisme intelligent de stop-loss et de take-profit pour atteindre un équilibre optimal entre risque et rendement.

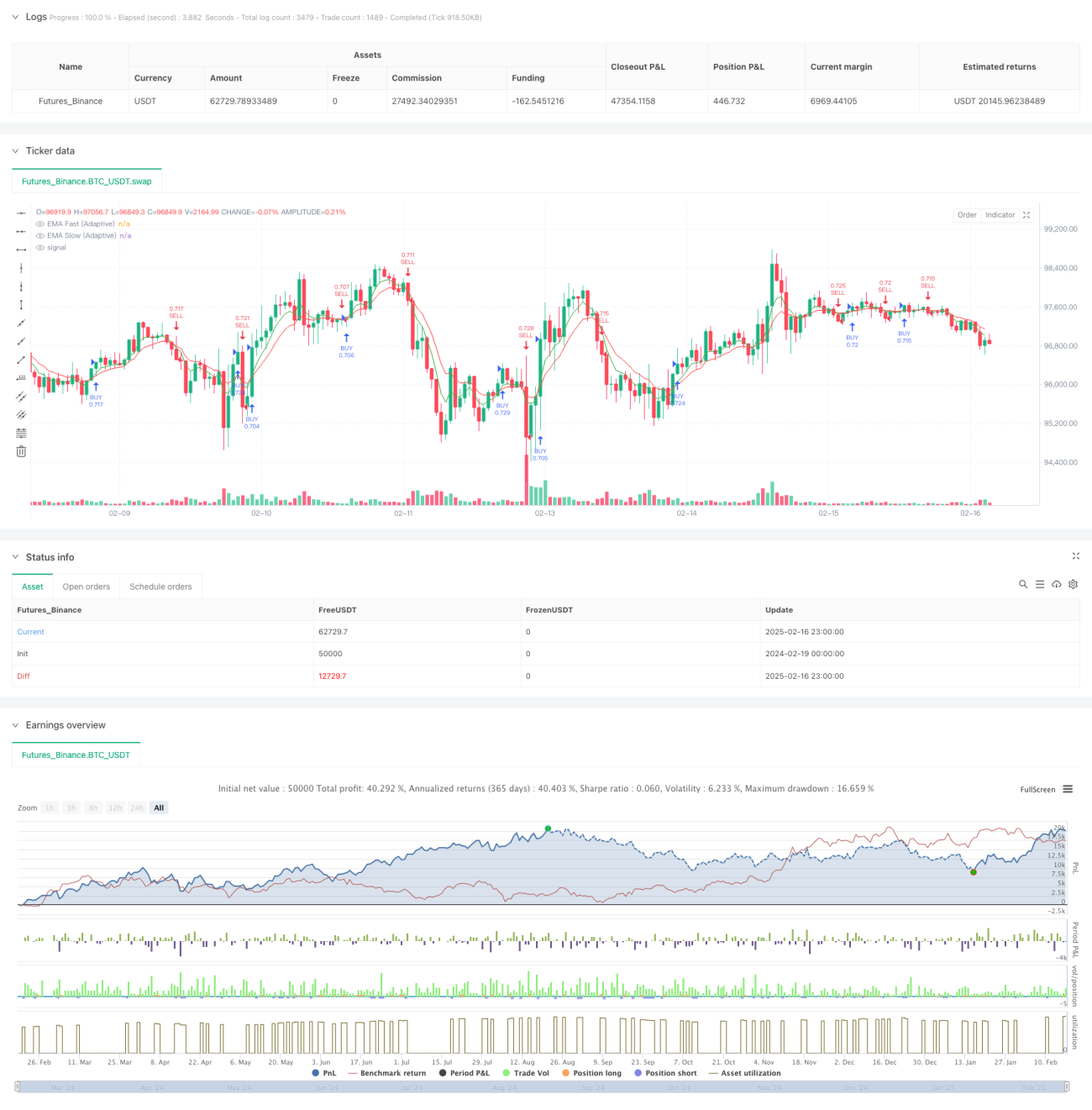

Principe de la stratégie

Le cœur de la stratégie repose sur deux moyennes mobiles exponentielles (EMA) de périodes différentes. Le système utilise des paramètres initiaux de 5 et 10 périodes, et génère des signaux de trading en observant le croisement de l'EMA rapide et de l'EMA lente. Lorsque la ligne rapide croise vers le haut la ligne lente, un signal d'achat est déclenché ; lorsqu'elle croise vers le bas, un signal de vente est déclenché. La particularité du système réside dans son mécanisme d'optimisation adaptative – en surveillant en continu les performances de trading, il ajuste dynamiquement les niveaux de stop-loss et de take-profit, garantissant que le système fonctionne toujours sous la combinaison de paramètres optimale.

Avantages de la stratégie

- Paramètres adaptatifs : Le système ajuste automatiquement les paramètres de stop-loss et de take-profit en fonction de l'environnement de marché, évitant les problèmes de latence liés à des paramètres fixes.

- Gestion intelligente des risques : En suivant dynamiquement les meilleures performances de profit, il optimise en continu les paramètres de contrôle des risques, améliorant l'efficacité de la gestion du capital.

- Objectivité opérationnelle : Le système de signaux basé sur les croisements d'EMA fournit des conditions d'entrée et de sortie claires, réduisant les interférences dues aux jugements subjectifs.

- Surveillance visuelle : Le système affiche en temps réel les résultats d'optimisation des paramètres, permettant aux traders de suivre facilement l'état de fonctionnement de la stratégie.

Risques de la stratégie

- Risque de volatilité du marché : Dans un marché en range, les signaux de croisement de moyennes mobiles peuvent générer de nombreux faux cassages.

- Retard d'optimisation des paramètres : Le système adaptatif nécessite l'accumulation d'un certain nombre de données de trading pour réaliser une optimisation efficace des paramètres.

- Contrôle du drawdown : En cas de retournement brutal de tendance, la réaction du système peut présenter un certain retard.

Axes d'optimisation de la stratégie

- Introduction d'indicateurs de volatilité : On peut envisager d'intégrer l'ATR ou des indicateurs de volatilité pour ajuster dynamiquement les paramètres de l'EMA, améliorant ainsi l'adaptabilité du système à l'environnement de marché.

- Optimisation du mécanisme d'ajustement des paramètres : Des algorithmes d'apprentissage automatique plus complexes peuvent être utilisés pour améliorer l'efficacité et la précision de l'optimisation des paramètres.

- Ajout d'un filtre d'environnement de marché : Introduire un indicateur de force de tendance pour utiliser des paramètres différenciés selon les conditions de marché.

Résumé

Il s'agit d'un système de trading qui fusionne la sagesse traditionnelle de l'analyse technique avec les technologies d'optimisation adaptative modernes. En fournissant des signaux de trading de base via les croisements d'EMA et en les combinant avec une gestion dynamique du stop-loss et du take-profit, il réalise un fonctionnement intelligent de la stratégie de trading. Sa nature adaptative lui confère une capacité d'optimisation continue, mais il convient de rester attentif aux changements de l'environnement de marché et à l'importance du contrôle des risques lors de son utilisation. Il est recommandé d'effectuer des tests de backtest approfondis et une analyse de sensibilité des paramètres avant de passer au trading réel.

/*backtest

start: 2024-02-19 00:00:00

end: 2025-02-17 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Evolutivna Strategija - AI Optimizacija", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Varijable za praćenje performansi- 1