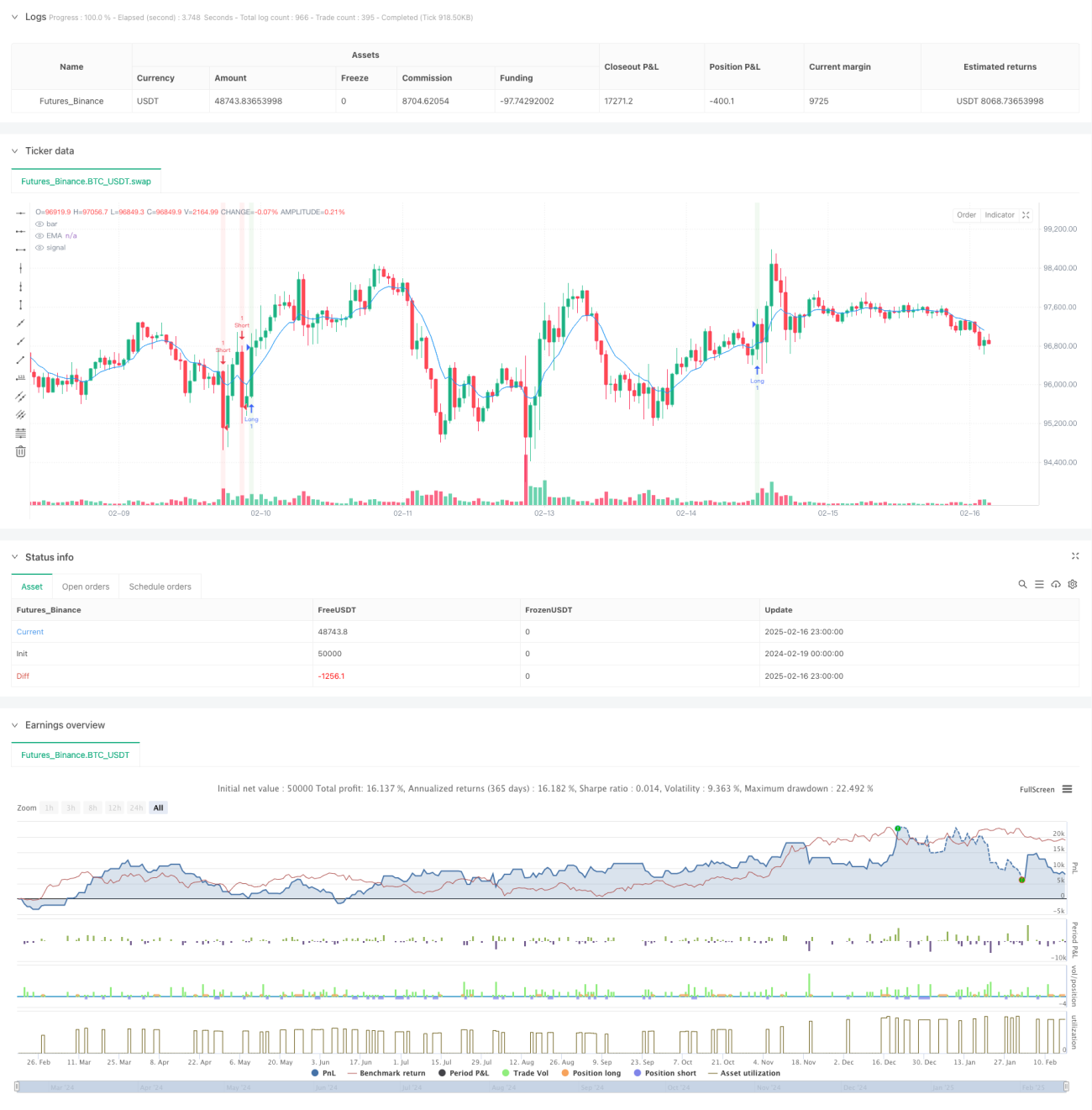

Stratégie de trading de suivi de tendance à faible timeframe et à fort effet de levier

Aperçu

Cette stratégie est un système de suivi de tendance à faible temporalité avec effet de levier, basé sur le croisement de moyennes mobiles, l'indicateur RSI et le volume. Elle utilise la moyenne mobile exponentielle (EMA) comme indicateur de tendance principal, combinée au RSI et au volume pour confirmer la force du signal, et gère le risque via des stop-loss et des objectifs de profit définis. Cette stratégie est adaptée aux faibles périodes de temps comme 3, 5 ou 15 minutes, avec un effet de levier maximal de 40x.

Principe de la stratégie

La logique centrale de la stratégie repose sur les éléments clés suivants :

- Confirmation de la tendance : Utilisation de l'EMA sur 9 périodes comme indicateur principal de direction de tendance. Un croisement du prix au-dessus de l'EMA signale une tendance haussière, et un croisement en dessous signale une tendance baissière.

- Validation du momentum : L'indicateur RSI sur 14 périodes valide le momentum du prix. Un RSI supérieur à 50 soutient les positions longues, inférieur à 50 soutient les positions courtes.

- Confirmation par le volume : Le volume actuel doit être supérieur à 1,5 fois la moyenne mobile du volume sur 50 périodes, afin de garantir une liquidité suffisante pour soutenir la cassure.

- Gestion des risques : Utilisation d'un stop-loss de 1,3 % et d'un ratio risque/récompense de 2,0 pour définir l'objectif de profit, garantissant un risque contrôlé pour chaque transaction.

Avantages de la stratégie

- Fiabilité des signaux : La validation croisée par plusieurs indicateurs techniques améliore la fiabilité des signaux de trading. L'EMA indique la tendance, le RSI confirme le momentum, et le volume vérifie la participation du marché.

- Gestion des risques solide : Des stop-loss et des objectifs de profit clairs sont définis, avec un ratio risque/récompense fixe pour optimiser la gestion du capital.

- Adaptabilité : Les paramètres peuvent être ajustés en fonction des différentes conditions de marché, notamment la période de l'EMA, le seuil du RSI, le pourcentage de stop-loss, etc.

- Efficacité d'exécution élevée : La stratégie à faible temporalité permet un taux de rotation du capital élevé, favorable à une saisie rapide des opportunités de marché.

Risques de la stratégie

- Risque lié au levier élevé : Un effet de levier de 40x amplifie considérablement l'impact des fluctuations de prix sur le compte, pouvant entraîner des drawdowns importants en cas de forte volatilité.

- Risque de faux signaux : Les faux breakouts sont fréquents sur les faibles temporalités, ce qui peut générer des signaux de trading erronés.

- Impact du slippage : Dans des conditions de faible temporalité et de fort levier, le slippage peut affecter significativement les performances de la stratégie.

- Dépendance aux conditions de marché : La stratégie peut générer des signaux erronés fréquents sur des marchés en range, affectant ainsi sa rentabilité.

Pistes d'optimisation

- Ajustement dynamique des paramètres : Il est recommandé d'ajuster dynamiquement la période de l'EMA et le seuil du RSI en fonction de la volatilité du marché pour s'adapter à différentes conditions.

- Introduction d'un filtre de force de tendance : L'ajout de l'indicateur ADX permet de filtrer les environnements de tendance faible et de réduire les fausses opérations sur les marchés en range.

- Optimisation de la gestion du levier : Un système dynamique de gestion du levier, ajustant automatiquement le levier en fonction de la volatilité du marché et du risque du compte, est suggéré.

- Amélioration du mécanisme de sortie : L'introduction d'un stop-loss suiveur ou d'un stop-loss dynamique basé sur la volatilité peut améliorer la rentabilité de la stratégie.

Résumé

Cette stratégie construit un système de trading complet en combinant moyennes mobiles, momentum et volume, avec des mécanismes clairs d'entrée, de sortie et de gestion des risques. Bien qu'elle présente certains risques liés au fort levier et aux faibles temporalités, elle offre une bonne valeur applicative et un potentiel de développement grâce à l'optimisation des paramètres et l'amélioration de la gestion des risques. Il est conseillé aux traders, lors d'une utilisation en conditions réelles, de commencer avec un petit capital pour valider progressivement les performances de la stratégie et de l'ajuster en fonction des retours du marché.

- 1