Stratégie de suivi de tendance par croisement de moyennes mobiles neuronales avec système de filtrage EMA

Aperçu

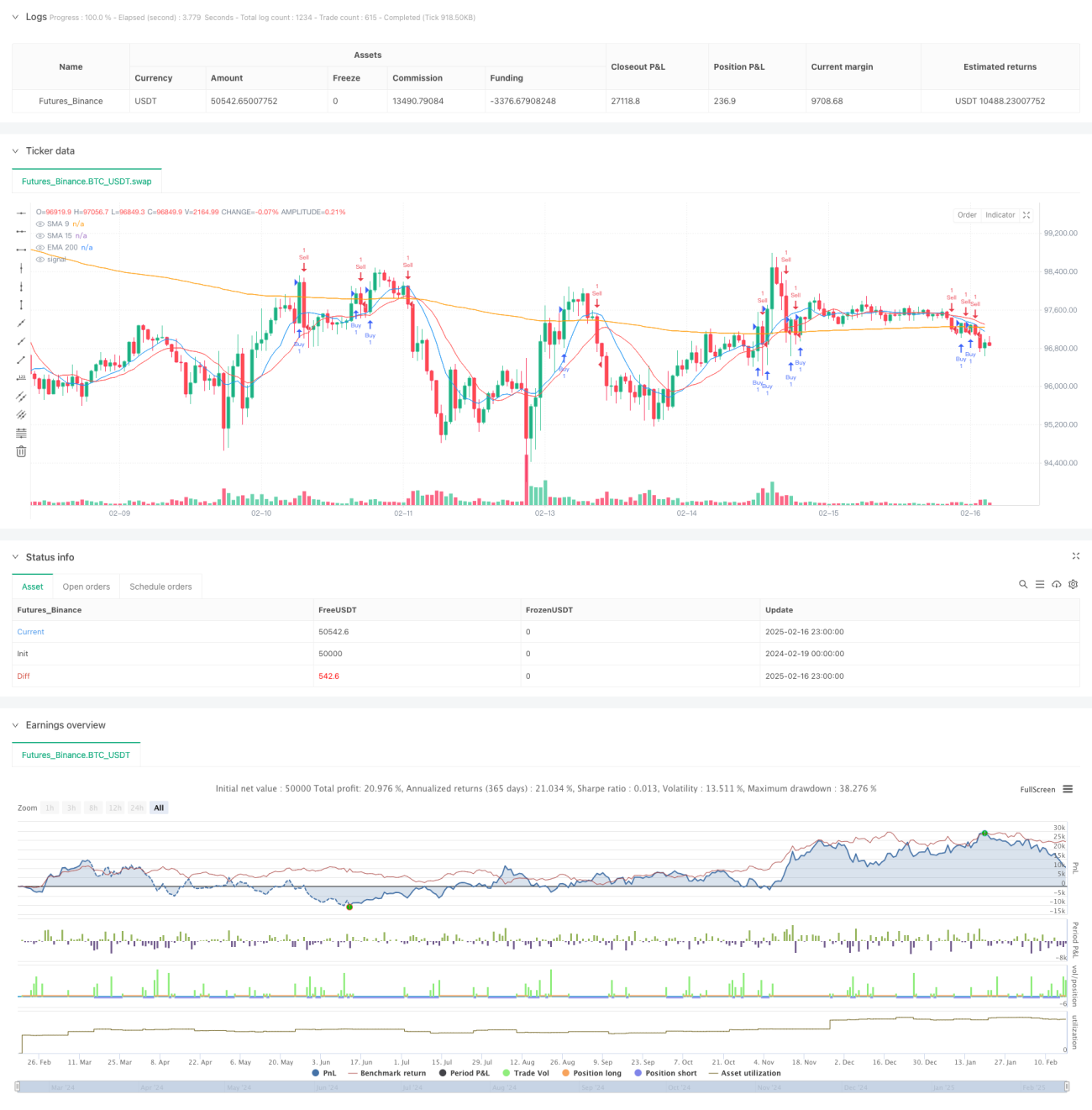

Cette stratégie est un système de trading basé sur les signaux de croisement de moyennes mobiles et le filtrage de tendance. Elle combine les signaux de croisement des SMA à court terme (périodes 9 et 15) et une EMA à long terme (période 200) comme filtre de tendance, capturant les tendances du marché via les croisements de moyennes mobiles sur différentes périodes. Le système inclut également un mécanisme de ré-entrée, permettant de rouvrir des positions lorsque la tendance se poursuit.

Principe de la stratégie

La stratégie utilise un système triple de moyennes mobiles pour les décisions de trading :

- Utilisation des moyennes mobiles simples (SMA) sur 9 et 15 périodes pour générer des signaux de trading

- Utilisation de la moyenne mobile exponentielle (EMA) sur 200 périodes comme filtre de tendance

- Lorsque la SMA courte (9 périodes) croise au-dessus de la SMA 15 périodes et que le prix est au-dessus de l'EMA 200 périodes, un signal long est généré

- Lorsque la SMA courte (9 périodes) croise en dessous de la SMA 15 périodes et que le prix est en dessous de l'EMA 200 périodes, un signal court est généré

- Le système inclut également une logique de ré-entrée, permettant de rouvrir des positions après le signal de croisement initial, tant que le prix reste du bon côté de l'EMA 200

Avantages de la stratégie

- Analyse multi-périodes : combinaison de moyennes mobiles courtes et longues pour une perspective de marché plus complète

- Filtrage de tendance : utilisation de l'EMA 200 pour filtrer les faux signaux, améliorant la qualité des transactions

- Mécanisme de ré-entrée : permet de prendre plusieurs positions lors d'une tendance forte, augmentant le potentiel de profit

- Règles d'entrée et de sortie claires : basées sur des indicateurs techniques objectifs, réduisant les jugements subjectifs

- Trading bidirectionnel : possibilité de profiter à la fois des mouvements haussiers et baissiers

- Gestion des risques intégrée : contrôle automatique des risques via le système de moyennes mobiles

Risques de la stratégie

- Risque de marché rangeant : peut générer de fréquents faux signaux dans un marché latéral

- Risque de retard : les moyennes mobiles sont intrinsèquement des indicateurs retardés, ce qui peut faire manquer les points d'entrée optimaux

- Risque de retournement de tendance : peut subir des pertes importantes lors de retournements violents du marché

- Risque de ré-entrée : une ouverture excessive de positions peut entraîner une surexposition

Mesures d'atténuation :

- Ajout d'un filtre supplémentaire de volatilité du marché

- Fixation d'une limite maximale de positions

- Utilisation d'un mécanisme de stop suiveur dynamique

- Implémentation d'un système de gestion de la taille des positions

Pistes d'optimisation

-

Optimisation des périodes dynamiques :

- Ajustement automatique des périodes de moyennes mobiles en fonction de la volatilité du marché

- Introduction de la moyenne mobile adaptative (AMA) en remplacement des périodes fixes

-

Optimisation de l'entrée :

- Ajout de confirmation par le volume

- Validation par un indicateur de momentum

- Confirmation par une figure de prix

-

Optimisation de la gestion des risques :

- Mise en place d'une gestion dynamique de la taille des positions

- Ajout d'un stop suiveur

- Stop basé sur la volatilité

-

Optimisation de la logique de ré-entrée :

- Confirmation de la force de la tendance

- Conception d'un système de construction progressive de position

- Intégration de l'identification de l'environnement de marché

Résumé

Cette stratégie construit un système complet de suivi de tendance en combinant plusieurs systèmes de moyennes mobiles et un filtre de tendance. Son principal avantage réside dans sa capacité à générer des gains importants sur les marchés fortement tendanciels, tout en améliorant la stabilité du système grâce au filtrage par moyennes mobiles et au mécanisme de ré-entrée. Bien qu'il existe certains risques inhérents, l'implémentation des pistes d'optimisation peut encore améliorer les performances de la stratégie. Cette stratégie convient au suivi des tendances de moyen à long terme et constitue un outil de trading fiable pour les traders patients.

- 1