Stratégie de capture de tendance basée sur les points hauts et bas historiques de la Delta SMA

Aperçu

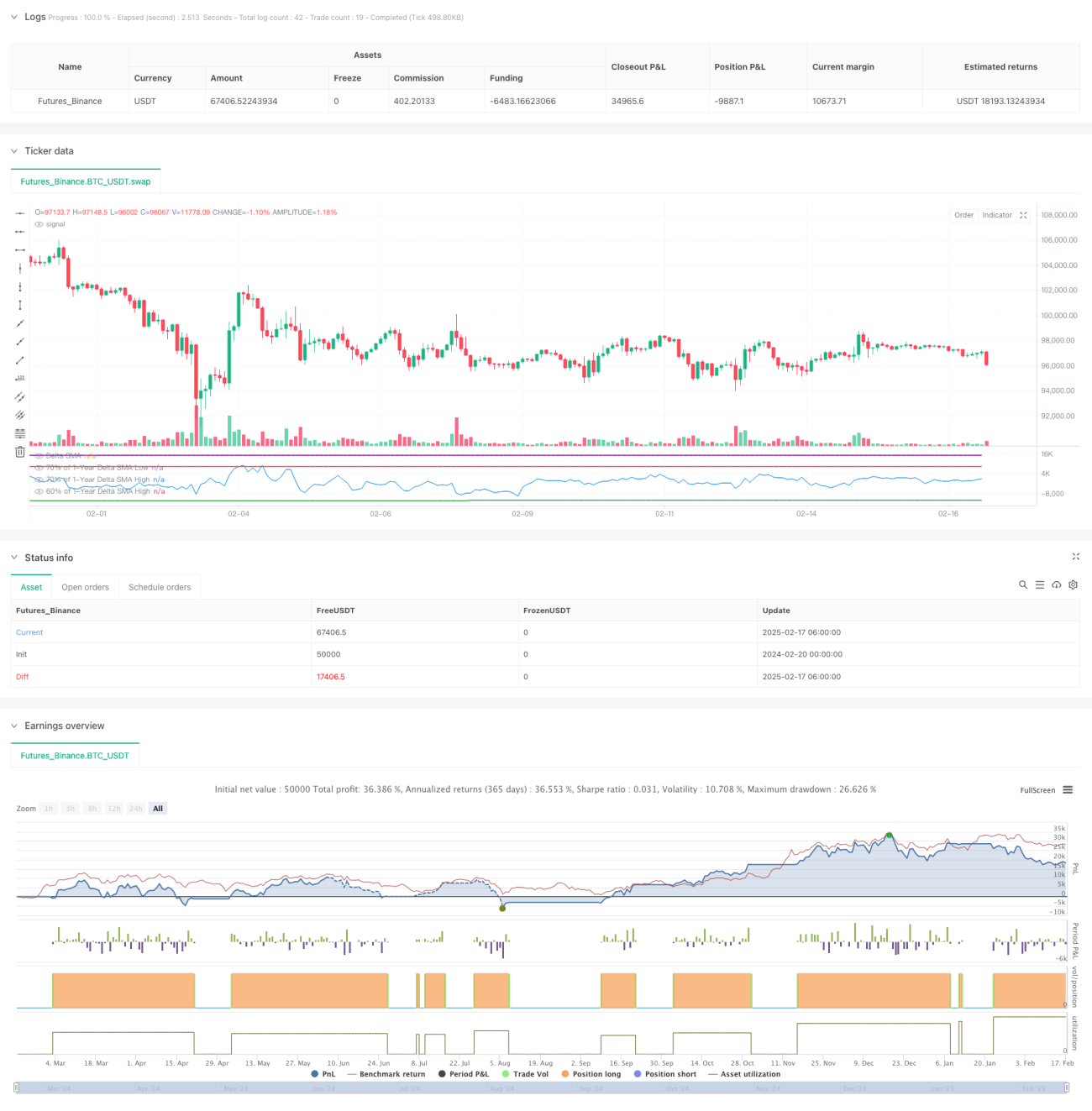

Il s'agit d'une stratégie de trading basée sur l'analyse des hauts et bas sur une période d'un an de la SMA (moyenne mobile simple) de la valeur Delta du volume acheteur/vendeur. Cette stratégie identifie des signaux de trading potentiels en calculant la moyenne mobile de la différence entre les volumes d'achat et de vente, puis en la comparant à des seuils de hauts et bas historiques. La stratégie utilise une période de回溯 longue, adaptée au trading de tendance à moyen et long terme.

Principe de la stratégie

La logique centrale de la stratégie repose sur les étapes clés suivantes :

- Calcul du Delta : Analyse de l'évolution des prix pour calculer la différence entre les volumes d'achat et de vente. Lorsque le cours de clôture est supérieur au cours d'ouverture, cela est enregistré comme volume d'achat, et inversement comme volume de vente.

- Lissage par SMA : Application d'une moyenne mobile sur 14 périodes à la valeur Delta pour réduire le bruit.

- Détermination des hauts et bas sur un an : Calcul de la valeur la plus haute et la plus basse de la SMA du Delta au cours de l'année écoulée.

- Conditions de déclenchement des signaux :

- Signal d'achat : lorsque la SMA du Delta, après avoir été inférieure à 70 % du point bas annuel, franchit le niveau zéro.

- Signal de vente : lorsque la SMA du Delta, après avoir dépassé 90 % du point haut annuel, tombe en dessous de 60 %.

Avantages de la stratégie

- Forte capacité à capter les tendances à long terme : l'analyse des données historiques sur un an permet de saisir efficacement les tendances principales.

- Bonne filtration du bruit : l'utilisation du lissage SMA et des conditions de seuils multiples réduit efficacement les faux signaux.

- Contrôle des risques raisonnable : des conditions claires d'entrée et de sortie sont définies, évitant le sur-trading.

- Bonne adaptabilité : les paramètres de la stratégie peuvent être ajustés en fonction des différentes conditions de marché.

Risques de la stratégie

- Risque de retard : en raison de l'utilisation de la SMA et d'une période de回溯 longue, les signaux peuvent être retardés.

- Risque de faux dépassements : dans un marché oscillant, des signaux erronés peuvent se produire.

- Dépendance à l'environnement de marché : les performances peuvent être médiocres dans des marchés sans tendance claire.

- Sensibilité aux paramètres : le réglage des seuils a un impact important sur les performances de la stratégie.

Axes d'optimisation de la stratégie

- Ajustement dynamique des seuils : possibilité d'ajuster dynamiquement les seuils de hauts et bas en fonction de la volatilité du marché.

- Ajout d'indicateurs auxiliaires : combinaison avec d'autres indicateurs techniques pour améliorer la fiabilité des signaux.

- Introduction d'un mécanisme de stop-loss : mise en place d'un stop-loss dynamique pour contrôler les risques.

- Filtrage de l'environnement de marché : ajout d'une logique de jugement de l'environnement de marché pour exécuter la stratégie uniquement dans des conditions favorables.

Résumé

Il s'agit d'une stratégie de suivi de tendance à moyen et long terme basée sur l'analyse des volumes, qui capture les tendances du marché en analysant les hauts et bas historiques de la différence entre les volumes d'achat et de vente. La conception de la stratégie est raisonnable, le contrôle des risques est adéquat, mais il faut prêter attention à l'adaptabilité à l'environnement de marché et à l'optimisation des paramètres. Grâce aux axes d'optimisation proposés, la stratégie a encore une marge de progression.

- 1